监管明确创投基金税收政策:要满足6条件 影响9万亿?

摘要 监管明确创投基金税收政策要满足6大条件!影响9万亿?创投企业税收优惠政策进一步明确。6月19日,证监会发布了与“财税55号文”有关的《私募基金监管问答——关于享受税收政策的创业投资基金标准及申请流程》,明确了可申请享受该优惠政策的创投基金所应该具备的条件。中基协昨日公布的数据显示,截至2019年5月

监管明确创投基金税收政策 要满足6大条件!影响9万亿?

创投企业税收优惠政策进一步明确。

6月19日,证监会发布了与“财税55号文”有关的《私募基金监管问答——关于享受税收政策的创业投资基金标准及申请流程》,明确了可申请享受该优惠政策的创投基金所应该具备的条件。

中基协昨日公布的数据显示,截至2019年5月底,私募基金管理总规模为13.31万亿元,其中私募股权、创业投资基金规模达到9.17万亿元,占总规模的约69%,且继续保持涨势。已备案的私募股权、创业投资基金管理人为14659家、私募股权、创业投资基金共34601只。

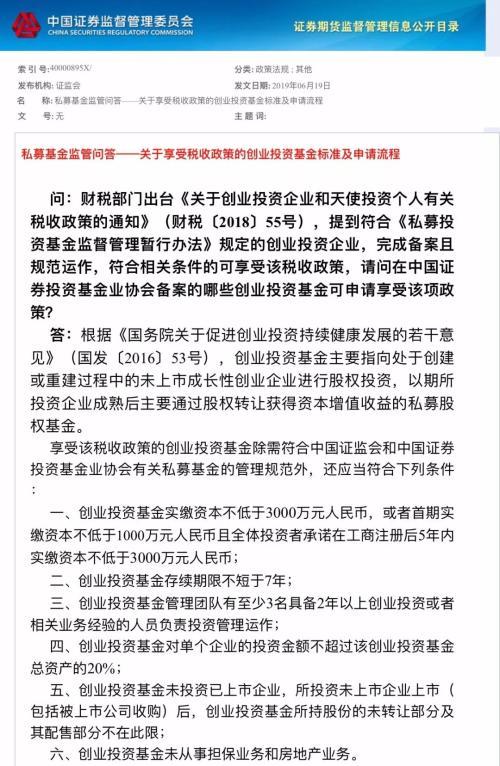

哪些创投基金可申请享受税收优惠?

何为创业投资基金?即向处于创建或重建过程中的未上市成长性创业企业进行股权投资,以期所投资企业成熟后主要通过股权转让获得资本增值收益的私募股权基金。

根据该《私募基金监管问答》,可申请享受“财税55号文”税收优惠政策的创业投资基金,除了需要符合证监会和中基协有关私募基金的管理规范外,还应当符合下列条件:

1、创业投资基金实缴资本不低于3000万元,或者首期实缴资本不低于1000万元,且全体投资者承诺在工商注册后5年内实缴资本不低于3000万元;

2、创业投资基金存续期限不短于7年;

3、创业投资基金管理团队有至少3名具备2年以上创业投资或者相关业务经验的人员负责投资管理运作;

4、创业投资基金对单个企业的投资金额不超过该创业投资基金总资产的20%;

5、创业投资基金未投资已上市企业,所投资未上市企业上市(包括被上市公司收购)后,创业投资基金所持股份的未转让部分及其配售部分不在此限;

6、创业投资基金未从事担保业务和房地产业务。

财税55号文规定了哪些优惠?

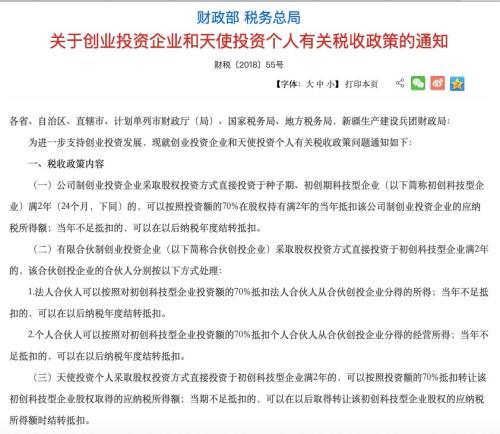

2018年5月,由财政部、税务总局联合发布了《关于创业投资企业和天使投资个人有关税收政策的通知》,又称“财税55号文”。

其中涉及创业投资企业税收政策的部分规定:

1、公司制创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,可以按照投资额的70%在股权持有满2年的当年抵扣该其应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

2、有限合伙制创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,其法人合伙人或个人合伙人可以按照对初创科技型企业投资额的70%抵扣其从合伙创投企业分得的所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

此外,《通知》还明确了其中提到的初创科技型企业及创业投资企业应该满足的条件。

初创型科技企业:1、在中国境内(不含港澳台)注册成立、实行查账征收的居民企业;

2、接受投资时从业人数不超过200人,大学本科以上学历从业人数不低于30%,资产总额和年销售收入均不超过3000万元;3、接受投资时设立时间不超过5年;4、接受投资时及之后2年内未上市;5、接受投资当年及下一纳税年度,研发费用总额占成本费用支出的比例不低于20%。

创业投资企业:1、在中国境内(不含港澳台)注册成立、实行查账征收的居民企业或合伙创投企业,且不属于被投资初创科技型企业的发起人;2、符合发改委或证监会关于创业投资基金的特别规定,按规定备案且规范运作;3、投资后2年内,创业投资企业及其关联方持有被投资初创科技型企业的股权比例合计应低于50%。

创投及财税专业人士怎么看?

该税收优惠政策自去年发布以来,受到创投业内人士关注。多位创投人士表示,这让符合条件的创投基金可以抵扣掉部分税收,降低成本。

某大型企业旗下产业投资机构人士表示,税收优惠政策是利好,但预估对自身影响不大,因为公司的投资布局是一以贯之的。如果有基金能满足税收优惠政策的要求,那是意外收获。

北京一家VC机构的合伙人认为,该税收优惠政策对机构来说力度并不大,由于天使等早期阶段的投资死亡率很高,最终投资成功的少数项目回报将非常丰厚,而政策中规定是按投资额进行税费抵扣,相比于回报额投资额其实很少,意义不大。

“假设给100家初创科技企业投资1亿,每家100万,死掉95家,成功5家,500万翻100倍就是5亿,但按投资额(500万)的70%,免税额才350万,剩下的该交还得交。”该合伙人表示,早期投资的项目一旦成功,获取几十上百倍的回报是比较正常的。

中闻律师事务所合伙人程久余也认同此观点,“按照投资额的70%,并且对单个企业的投资额不超过总资产的20%,这意味着单个成功项目可抵扣的额度不超过该创投基金总资产的14%,免税额占比确实很小。”

税制俱乐部创始人赵卫刚称,根据市场调查,财税55号文此前的执行效果确实不是很明显,原因是多方面的。不过相比从前,现在的优惠已经在扩大,政策在制定初期会有局限性,同时这并非普惠性政策,更多是导向性政策,要全面看待。

对于证监会今日发布的《私募基金监管问答》,有业内人士表示,其中规定的部分条件其实与创投基金的备案要求一致,但整体来看6个条件需同时满足,门槛确实也比较高。

程久余表示,问答中所提到的6个条件实际上在此前5月份上海证监局发布的《关于对创业投资基金出具享受财税55号文税收政策无异议意见的公告》中已经有了明确。今天证监会的发布更多是从具体业务操作层面出发,对创投基金取得《享受财税55号文税收政策无异议函》的申请流程进行明确。

赵卫刚表示,财税55号文是创投税收优惠政策的纲领性文件,而证监会今天发布的问答,则是基于自身监管配合所做的细化和明确。

对于创投基金应满足的6个条件,程久余认为对创投机构来说略微偏高,但在目前强监管的情况下是符合预期的。“尤其最后一条未从事担保和房地产业务,担保和房地产都是高风险业务,肯定是不鼓励的。”

从税收角度出发,赵卫刚认为6个条件的设置要综合来看,一方面是给符合条件的创投企业税收优惠,但另一方面也要兼顾监管目标,部分条件其实体现了政策导向。

021-61406392

021-61406392