央行净投放150亿 未来逆回购有望加码

摘要 【央行净投放150亿未来逆回购有望加码】央行24日在公开市场继续开展650亿元7天期逆回购,中标利率仍为2.25%,当日有500亿元逆回购到期,由此公开市场单日实现净投放150亿元,为连续第四日净投放。业内人士指出,受6月美联储加息预期升温扰动,人民币汇率贬值压力加大,加之本周有逾4000亿资金到期

【央行净投放150亿 未来逆回购有望加码】央行24日在公开市场继续开展650亿元7天期逆回购,中标利率仍为2.25%,当日有500亿元逆回购到期,由此公开市场单日实现净投放150亿元,为连续第四日净投放。业内人士指出,受6月美联储加息预期升温扰动,人民币汇率贬值压力加大,加之本周有逾4000亿资金到期,预计央行逆回购操作量有望逐步加码。(经济参考报)

央行24日在公开市场继续开展650亿元7天期逆回购,中标利率仍为2.25%,当日有500亿元逆回购到期,由此公开市场单日实现净投放150亿元,为连续第四日净投放。业内人士指出,受6月美联储加息预期升温扰动,人民币汇率贬值压力加大,加之本周有逾4000亿资金到期,预计央行逆回购操作量有望逐步加码。

在前期连续净投放的呵护下,资金面延续均衡偏宽松态势,银行间质押式回购市场上,在主要短期限货币利率趋于下行的情况下,24日早间公布的上海银行间同业拆放利率(Shibor)多数上涨,仅隔夜和2周期限的Shibor利率下跌。24日涨幅最大的是6月期Shibor利率,上涨了0.45个基点至2.9807%。

从近期央行操作思路来看,公开市场虽在上周实现了资金净投放,但实际净投放量有限。上周全周净投放资金量仅为500亿,还不及5月初单日逆回购规模的一半。与之形成鲜明对比的是资金面的近忧。数据显示,本周五还有1003亿MLF到期,加之本周公开市彻有3000亿逆回购到期,逾4000亿资金的自然回笼对资金面仍有一定压力。

另外,美联储加息预期升温,人民币贬值压力再度来临。华创证券固定收益研究团队认为,市场预期6月美联储加息的概率增加,人民币贬值压力加大,外汇占款下降速度或有所加快。此外,6月份又将迎来宏观审慎评估体系MPA的考核,因此后期资金面压力依然不可小觑。

申万宏源证券认为,临近月末,前期外汇占款下降导致的基础货币缺口、月度缴税和MPA考核等因素可能加大短期流动性的波动。预计公开市场仍将维持一定净投放力度,资金面在央行呵护下保持平稳的可能性较大。多位市场人士认为,目前银行体系流动性情况较为平稳,预计央行后续仍会加大呵护资金面的力度,逆回购操作有望逐步加码。

而交通银行金研中心研究员陈冀则表示,整体来看,近几个月以来跨境资金流出的压力一直在减小。而目前央行货币政策工具的储备较为充足,因美联储加息而出现国内资金面紧张的概率相对较小。

【券商研究】

国信证券:外汇流出压力加大 存在降准对冲的必要性

超储率低,外汇流出压力加大,依然存在降准对冲的必要性--资金跟踪旬报

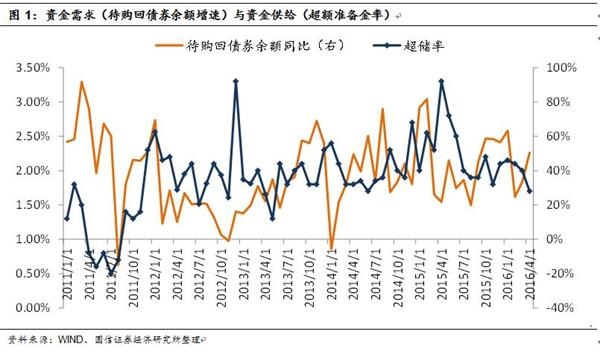

货币市场利率是银行间市场资金供应和需求相互作用的结果,资金供应(能力)的指标可参考超额准备金率,货币需求方面的变化,可以通过待购回债券余额增速来观察。

资金供给:超储率低,外汇流出压力加大,依然存在降准对冲的必要性

根据我们估算,4月份税收上缴规模大增,超额准备金率相比上月下降0.3个点,为1.7%,这是2015年11月份以来的最低水平。

截止20日,五月份以来公开市场延续了净回笼,在超额准备金率已经很低的情况下,5月份外汇流出预计加大,依然存在降准对冲的必要性。

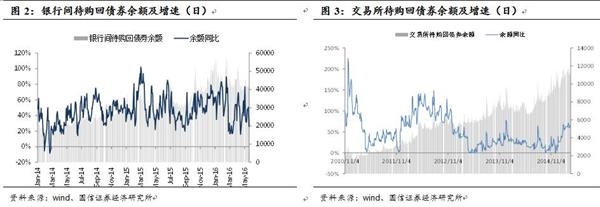

资金需求:待购回债券余额相对平稳,交易所场内杠杆环比下降

截止5月20日,银行间待购回余额为4.19万亿元,同比增速33%,增速较四月底小幅下降。交易所待购回余额1.14万亿元,同比增速65%,增速持平于四月底。总体而言,五月以来待购回债券余额增速有所下降。

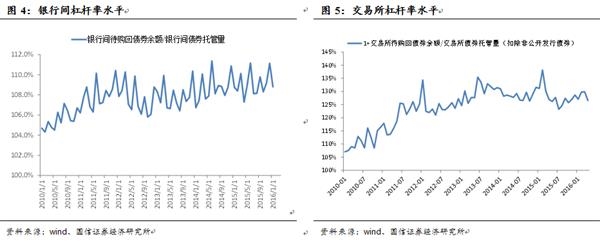

我们用待购回余额/可质押债券托管量+1来表示债券市场场内的总体的杠杆水平。 交易所方面,扣除非公开发行债券,四月场内杠杆水平为127%,环比回落。银行间托管的可质押的债券托管量达到40万亿元,由于大量的债券品种由银行自营持有,并没有放杠杆,所以整体来看,银行间杠杆率维持在108.5%左右。整体的场内杠杆水平并不高。

021-61406392

021-61406392