MSCI宣布延迟纳入中国A股

摘要 东方财富网15日讯,明晟公司15日凌晨宣布推迟将A股纳入MSCI新兴市场指数,MSCI表示中国A股将继续留在2017评估列表中。明晟公司表示,在过去几个月,中国为满足国际投资者需求,对中国A股市场的准入制度进行了一系列显著的改善。这些制度改善意在扫除之前被视为A股纳入的几个主要障碍,其中包括:(1)

东方财富网15日讯,明晟公司15日凌晨宣布推迟将A股纳入MSCI新兴市场指数,MSCI表示中国A股将继续留在2017评估列表中。

明晟公司表示,在过去几个月,中国为满足国际投资者需求,对中国A股市场的准入制度进行了一系列显著的改善。这些制度改善意在扫除之前被视为A股纳入的几个主要障碍,其中包括:(1)有效解决实际权益拥有权问题;(2)加强上市公司停复牌监管,以回应这个近来被投资者视为最关键的问题;(3)改革QFII制度,旨在放宽额度分配和资本流动两项限制。

MSCI的董事总经理和全球研究主管Remy Briand指出:“将中国A股纳入MSCI新兴市场指数的议题已经取得了显著的进展。这些积极进展体现出中国当局努力提升A股市场准入标准至国际水平的坚定决心。期盼当局继续制度改革的政策动力,着手解决剩下的市场准入问题。”

Briand表示:“国际机构投资者希望在中国A股被纳入MSCI新兴市场指数之前看到A股市场准入情况得到更进一步的切实改善。MSCI将履行我们的标准惯例,密切关注近期所公布新政的执行进展并收集市场参与者的反馈。”

明晟公司称,MSCI与全球市场参与者就中国A股纳入MSCI新兴市场指数这项议题进行了广泛深入的咨询。国际投资者对中国当局为进一步开放A股市场所采取的各项措施表示肯定,并且特别指出实际权益拥有权的问题已经得到圆满解决。

明晟公司同时强调,大多数投资者认为,QFII额度分配和资本流动限制的相关制度进展以及交易所停牌新规的执行效果仍需要一段时间去观察。而且,QFII每月资本赎回不超过上一年度净资产值20%的额度限制尚存。包括共同基金在内的,有法定义务满足客户赎回的这一类型投资者仍视此项限制为投资A股的重要阻碍,认为这个问题必须得到圆满的解决方案。最后,中国交易所对涉及A股的金融产品进行预先审批的限制仍未得到有效解决。

有鉴于此,明晟公司表示,MSCI将继续保留中国A股在2017年纳入新兴市场的审核名单上。假若中国A股市场准入状况在2017年6月之前出现显著的积极进展,MSCI不排除在年度市场分类评审的例行周期之外提前公布纳入A股的可能性。

发布前夕市场利空因素接踵而至

A股冲关MSCI前夕,市场利空因素接踵而至:6月15日的A股冲关MSCI以“低规格”发布;央行旗下《金融时报》刊文评论吹风,称应以平常心看待A股是否纳入MSCI;有分析指出,境外投资者最忌讳的反竞争条款没有改革的迹象;A股产品“预审权”问题仍未解决; 索罗斯 押注A50,大举做空……

在此之前,香港《明报》援引MSCI知情人士透露,宣布结果当日不会举行记者会,只设全球电话会议,类比于去年情形。而更令人感到希望渺茫的是,该报道还援引MSCI董事总经理谢征傧观点,取消ETF等A股挂钩衍生产品海外上市的预审权对于A股入摩至关重要。

此外,该报道援引新鸿基金融集团财富管理策略师温杰称,他在MSCI讲座得知,去年A股动荡期间,有A股挂钩ETF产品在新加坡上市被拒绝,这才导致MSCI重新审视此条款,并加入今年入摩条件。

目前,国内监管结构对于A股相关的衍生产品实施限制措施,对包含A股的金融产品,需得到沪深交易所的批准,即便产品仅在海外发行交易也不例外。

MSCI希望能够获得授权在境外设立A股对冲相关衍生品。分析人士认为,这项要求更多是MSCI公司从自身商业利益的考量,并非是机构投资者的要求,中国监管层希望能够引入长期资金,对对冲基金态度一直比较谨慎,目前还没有针对这个条件做出任何行动。

《巴伦周刊》也指出A股纳入MSCI明晟基准指数时机未到,因上证综指估值依然过高以及A股最终开始追踪中国不断放缓的经济,这意味着股市可能还有进一步的下行空间。

索罗斯空头“押注”A50

据媒体报道,在“超级6月”,索罗斯等国际大鳄已在期货市场暗中加注,规模已达千亿元,对赌15日揭晓的A股“入摩”,单计新加坡A50期指及南方A50ETF新增仓位便高达近500亿港元。

A股“入摩”吸引大量环球资金,近期外资较为看好A股,资金持续流入香港上市的A股ETF,南方A50由5月底至今新申购单位达5.78亿个,流入资金达64亿港元。然而,被称为“国际赌场”的新加坡富时中国A50期指,却在赌A股入摩不利,其未平仓合约(OI)于5月23日突破10万张,至5月30日不寻常地暴增至逾50万张,并持续涨至上周的逾57万张,总值逾50亿美元,仓位规模之巨,料股市将会非常波动。

新加坡交易所周一21:00数据显示,A50期指未平仓合约为57.68万张,其中当月合约占绝大多数,为57.28万张。A50期货指数每张合约每点为1美元,2.5点变动一次,每一跳是2.5美元,以周一16:00点9045点计算,57.68万张未平仓合约总值近52.17亿美元。

Markit和彭博追踪的数据显示,同样是南方富时中国A50ETF,其做空比例在5月短短一个月时间就飙升至之前的五倍,达到6.1%,为2015年4月以来最高水平。上一次空头如此大幅下注后,A股在两个月后就陷入严重股灾。

在美国交易的iShares安硕中国大盘股ETF的空头头寸比例也飙升,5月底达到18%,创下两年新高,较一个月前增加3个百分点。

机构:行政干预过多 主要客户反对

招银国际策略曾认为,MSCI很有可能给予“有条件”的纳入A股,但入摩的最大门槛仍在于投资界担忧行政力量对市场的过多干预。

投行美银美林的报告称,很多被动型国际基金乐见中国A股加入MSCI国际指数,而相当一部分主动型基金则持相反意见。美银中国股票策略师崔伟在报告中称,“本次A股加入与否,对市场任何正面或负面影响都是短暂的。”

崔伟指出,MSCI的角色主要反映市场参与者的意见,而据该行与客户的沟通,印象是很多被动型基金经理乐见A股入MSCI,但有相当多比例的主动型基金经理则持相反意见,而MSCI大约5/6客户属主动型基金。

市场影响:风险或已提前释放

A股本周一已暴跌,有分析认为,即便此时不能纳入,风险也已提前释放。

国金证券首席策略分析师李立峰最新观点认为,目前国内机构投资者对本轮A股能否冲关MSCI指数看得较为理性,MSCI冲关未果将客观上促使我国资本市场进一步做出相应的修补式改革,进一步完善资本项目的开放,只有符合国情的改革才有出路。

“从中长期来看,A股终将会被纳入MSCI指数,这是大势所趋,只是时间或早或晚罢了。”李立峰称。

此外,中金公司首席策略分析师王汉锋则表示,此次不纳入的结果对A股的短期影响是负面的,之前博弈A股纳入MSCI的资金可能面临反向交易的风险。但考虑到A股近期已经有所调整,这一单一事件的影响比较有限。

A股市场周一大幅下跌,且与5月31日的上涨几乎呈对称态势。在5月最后一个交易日,市场普遍将当时的上涨看成是对A股被MSCI纳入的乐观预期所推动。各路乐观的机构用概率化的语言给出A股被成功纳入的可能性。有认为这可能性高达70%的、80%的,也有认为可能性仅为50%或者根本不可能被纳入的。本周一A股跟随外围市场深幅下跌,对于MSCI纳入的预期已经有所下降,因此MSCI此次再度放A股鸽子,可能只会再带来一些短期的冲击且力度会比较有限。

截止周二收市,华泰证券策略等一些比较旗帜鲜明提出A股纳入MSCI概率很高的机构,也开始加强淡化该事项对A股可能带来的影响:A股纳入MSCI对市场有短期情绪的提振,中期才会带来增量资金,长期才会影响A股微观结构。

瑞银证券高挺认为,A股不纳入MSCI市场或会失望,但也取决于MSCI公布决定之后的解释,包括暂不纳入的理由。 A股不一定下跌,取决于MSCI何时再评估,是否会启动更频繁的评估等。

对于大盘走势,国信证券分析师郦彬表示,MSCI纳入与否尽管短期会影响市场情绪,但并不会改变A股原有趋势。摩根史丹利华鑫证券研究部主管章俊也表示,无论这一次成功与否对A股市场都不会有实质性的影响。

不过本次MSCI再度婉拒A股,有分析指出,投资者也不必急躁或惊慌,A股落选MSCI其实并没那么可怕:

1、端午假期不利因素累积,个别大行亦是调低了A股入选MSCI的概率,周一A股不出意外的出现了大幅调整,沪指跌逾3%,2900点再次失守,创业板指更是重挫6.03%,个股跌停潮再现。不少分析称,在A股是否纳入MSCI的关键时期,敏感资金或已逃离,近两日A股的表现也算是将A股“落选”的利空消化掉了,而A股再受落选利空消息影响,不失为一个好的抄底时机。

2、再来看前两次A股被MSCI拒之门外的表现:2014年6月11日,A股被拒,当日沪指微涨0.12%;2015年6月10日,A股再次被拒,当日沪指微跌0.15%;且这两日A股盘中沪指并未大幅波动。可见,市场对于A股是否纳入MSCI,更多是情绪上的释放,资金的选择还是相对理性的。

监管层努力不断

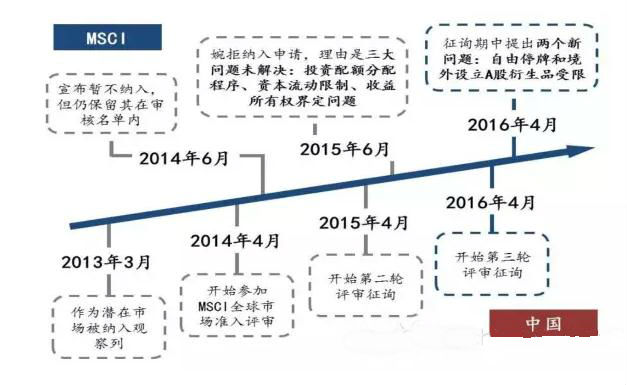

中国纳入MSCI新兴市场指数历程

中国证监会国际合作部主任祁斌6月12日曾表示,中国A股纳入MSCI的指数是一个“历史必然”。祁斌表示,“中国的A股市场是全球第二大市场,也是最大的新兴资本市场和最快速增长的市场,理论上讲,缺失了A股的全球指数是不完整的。” 上海证监局副局长霍瑞戎明确表示,“MSCI新兴市场指数如果没有中国市场的参与,对MSCI本身也是一种缺憾。作为监管部门,我们的认识和市场的认识是共同的,对A股纳入MSCI新兴市场指数这件事,我们是乐观其成的。”

MSCI在2015年拒绝将A股纳入其指数,并提出一系列有待解决的问题,包括额度分配程序、资本流动限制和投资收益所有权等。

为了使A股能够被纳入MSCI,中国监管机构近一年来一直在制度上不断完善,以求接近MSCI提出的相关要求。准入额度分配流程方面,QFII和RQFII基本额度分配将由基金管理规模来决定,申请及额度审批流程更加透明、简化;资本流动限制方面,QFII投资本金取消汇入期限要求,锁定期从之前的1年调整为3个月,汇出频率调整为以日为单位,QFII项目准入从之前的12个城市扩展至16个城市,进一步便利了QFII资金的进出;受益属权界定方面,5月6日,证监会在新闻发布会上就QFII、RQFII名义持有问题进行了相关解答,消除了海外投资者在受益权属界定上的疑虑。

此外,针对今年4月MSCI在2016年A股分类建议征询报告中提出的关于停牌制度以及在境外设立A股衍生产品限制等问题,对于停牌问题监管层在近期做出了回应,两大交易所已经发布了新的停牌制度,控制自愿性停牌的发生,稳定制度缺陷对股票交易的影响,严控停牌时限,加强对停复牌机制的监管,其中指出,重大资产重组的停牌时间不超过3个月。

有没有MSCI A股都要砥砺前行

有分析指出,此时对于A股而言,修炼内功比外力推动更为重要。

只要进一步放开资本管制,扩大QFII、RQFII覆盖范围并减少额度申请审批环节,逐步放开境外投资者在金融产品可投资种类方面的限制,健全资本市场的基本规则,完善多层次资本市场体系,建立公开透明的监管制度,解决MSCI关注的衍生品预审权问题,逐步减少审批环节以促进市场活跃度,完善相关法律及配套资源建设,保障中小投资者合法权益,就不必担心国际资本会拂袖而去。

分析称,应以平常心看待此次结果。此时不纳入并不代表全球投资者对A股全盘否定,不必如丧考妣失望至极。不妨把A股纳入MSCI的闯关之行视为资本市场改革的重要契机和推进器,只要A股市场机制进一步改善,对外开放有步骤推进,必能吸引更多的国际资本参与到A股市场中,促进国内国际两个市场的良性互动,互利共赢。

021-61406392

021-61406392