长汇财经纵横:定向增发扩容 私募基金成主力

摘要 2016年,定向增发市场规模不断扩张,总体呈现出“频度高、单体大”的特征。据wind数据统计显示,2016年上半年,我国一年期和三年期定增项目总数量达到279个,较去年同期下降3.8%;募集规模高达6202.41亿元,较去年同期上涨38.35%。根据上市公司已公告的预案,结合以往年度再融资完成实际情

2016年,定向增发市场规模不断扩张,总体呈现出“频度高、单体大”的特征。据wind数据统计显示,2016年上半年,我国一年期和三年期定增项目总数量达到279个,较去年同期下降3.8%;募集规模高达6202.41亿元,较去年同期上涨38.35%。根据上市公司已公告的预案,结合以往年度再融资完成实际情况,按中性假设估计,整个2016年我国定向增发数量逾700家,较2015年整体上涨18.64%,募集规模约为1.3万亿元,较2015年上涨6.56%。

长汇财富管理有限公司投研部(简称“长汇投研部”)认为,在市场规模不断扩张,热度持续发酵,监管不断严苛的大环境下,如何选取优质的定增项目,布局合理的投资策略,有效规避投资风险,获取可观的持续收益将会成为2016年投资定增产品的焦点。

市场规模与数量激增

2015年,共有890家上市公司发布定增预案,实际实施定增方案的为590家,实际募集规模达12253.07亿元,增发总量约是2014年(增发数量476家,增发规模6942.03亿元)的两倍。在590只成功实施定向增发的个股中,盈利股数526只(收益超过0%以上的部分),占比89%;亏损股数64只(收益在0%以下负收益的部分),占比11%。

如图1所示,在2008年至2015年的8年中,我国定增市场的规模和数量均呈现逐年递增的趋势。2008年,受金融危机的影响,资本市场陷入萧条,定向增发项目的数量和发行规模均出现明显的低谷;但2009和2010年,由于市场在危机后大幅度上涨,上市公司定向增发的次数也随之呈现出一个快速上升的态势,随后定增市场步入稳定的增长期;2014年开始,受国内经济增速换档,经济结构转型升级等一系列事件的影响,企业间并购重组次数明显增多,在IPO被叫停以及多项政策出台支持的大背景下,我国定增市场迎来了爆发式的增长。

2014-2015两年间,定增数量及规模均呈现出大幅上涨趋势,且定向增发的目的也从简单再融资逐渐变为了上市公司资本运作的主要方式。长汇投研部认为,近年来,随着资本市场的不断完善以及上市公司需求的转变,我国定向增发市场的规模和功能均有了极大的提升。

图1:定向增发市场2008-2015年规模和数量

数据来源:wind,长汇投研部

收益率显著、折价收益提升

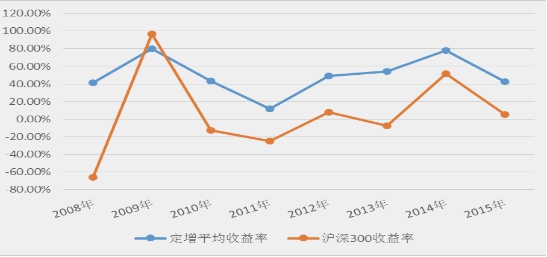

长汇投研部根据历史数据统计发现,定向增发股票平均收益表现优越(如图2)。2008年以来,定向增发股票平均收益49.98%,平均超额收益43.68%,即使在历经了2015年的股灾行情之后,当年定向增发股票的收益还是跑赢大盘指数与相关个股。如表1所示,在2008年至2015年的8年中,定向增发股票绝对平均收益的最大值为80%,相对平均收益的最大值为106.95%,较高的相对超额收益是定向增发最引人瞩目的特点之一。

图2:定向增发与沪深300指数同期收益率

数据来源:wind,长汇投研部

表1:2008-2015年定向增发绝对收益和相对收益

指标绝对收益相对收益

最大值80.00%106.95%

最小值11.41%-16.71%

平均收益49.98%43.68%

数据来源:wind,长汇投研部

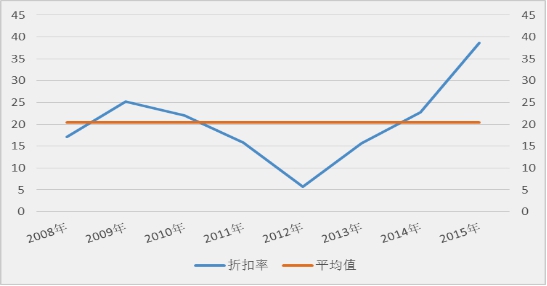

2008年至2015年的8年间,我国定增市场的平均折扣率为20.39%,年均折扣率总体在15%-25%范围内波动,且近年来略有上升的趋势(如图3)。鉴于各年市场环境的不同,定增折扣率差异也较为明显。其中,最低的为2012年的5.73%,最高的为2015年的38.70%,这表明随着大盘进入弱势状态,参与定增的个股折扣率逐渐提升,整个定增市场的折价收益显著提升。

图3:定向增发2008-2015年折扣率均值

数据来源:wind,长汇投研部

定向增发市场的新特点

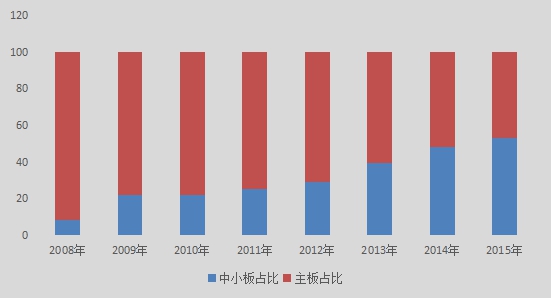

根据相关数据,长汇投研部发现,近年来,定增市场最为显著的特点之一是定增主力从主板上市公司逐渐向中小板块和创业板上市公司过渡。如图4所示,2008年至2015年的8年间,中小板(包含创业板)公司参与定增的活跃度逐年增加,到2015年,中小板块已攻破定增市场的半壁江山。

图4:定增市场中小板和主板占比

数据来源:wind,长汇投研部

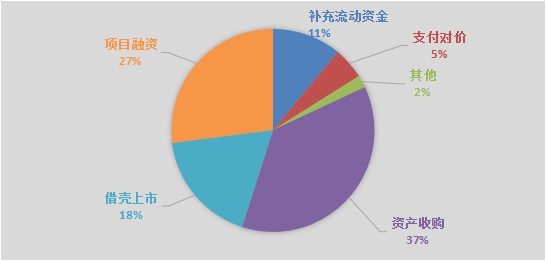

另外,定增市场之中资产收购类定增项目逐年递增。根据定增用途,定增项目可以分为资产收购、项目融资、借壳上市、补充流动资金、支付对价以及其他类6种。近年来,我国的定增市场项目也从简单的再融资逐步向资本运作转变。如图5所示,2015年,在6类定增项目中,资本收购项目的占比已经提升至37%,通过定向增发进行资产收购,已经成为近年来定向增发的主要诉求。

2015年,监管层多次发文简政放权,减少定向增发审批程序,鼓励上市公司并购重组,政策的支持在很大程度上助推了这一轮并购重组类定增发行的高潮。我们预计,2016年并购重组类定增的审核会进一步提速,而时间成本的缩减无疑会引发并购重组类定增项目的持续激增。

图5:2015年定向增发各类型占比

数据来源:wind,长汇投研部

随着供给侧改革的推进,新兴产业以及积极转型的传统行业开始成为定向增发的主战场。2015年,实施定向增发的上市公司分布行业广泛,涉及化工、机械设备、计算机、医药生物、电子、电气设备、房地产、公用事业、传媒、有色金属等20余个行业。其中,TMT行业、电子行业、专用设备、医药等新兴行业的定增行为相对活跃。根据行业划分情况来看,2015年,我国定增市场呈现出“新兴产业融资频度高,传统行业融资规模大”的特点。

私募将取代公募成为定增市场主力军

自2006年第一只定向增发基金面世以来,公募基金一度是定向增发市场的主力军之一,但随着近几年资本市场环境的转变和私募基金的兴起,目前无论从产品数量还是募集规模来看,私募基金都超过了公募基金,成为定向增发市场的主力军。

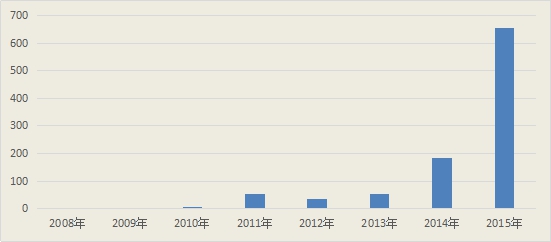

图6:私募基金参与定向增发次数

数据来源:互联网,长汇投研部

如图6所示,2008年至2015年的8年间,我国私募基金参与定增的次数不断提升。2014年开始,私募基金参与定增项目呈现井喷式增长,截止2015年12月31日,据长汇投研部不完全统计,共有981只私募基金涉及定向增发项目,其中仅2015年就有652只定增私募基金面世,占比高达66%。

目前来看,我国的私募基金参与定向增发的主要方式仍然将所募集到的资金投入上市公司的定增项目中,等项目完成后从中分得增值收益。未来,随着大资管、大金控时代的来临,预计会有越来越多的私募机构参与到定向增发市场中,同时其参与方式也将趋于多元化。随着整个行业和市场不断走向精细化和专业化,长汇投研部认为,私募行业品牌优势将开始显现,强者愈强的趋势日益明朗。

021-61406392

021-61406392