破茧成蝶 涅槃重生:信托业六次整顿启示录

摘要 新年伊始,互联网金融行业的多项政策密集下发。例如支付行业的“断直连”大限,以及P2P网贷行业的[2018]175号文,[2019]1号文等。这些重磅政策剑指业内存在的沉疴旧疾,明确整改措施和整改节点,一石激起千层浪。在市场释放出的关于互金整改的政策解读中,我们发现,一些言论对“整改”理解存有偏差,将

新年伊始,互联网金融行业的多项政策密集下发。例如支付行业的“断直连”大限,以及P2P网贷行业的[2018]175号文,[2019]1号文等。这些重磅政策剑指业内存在的沉疴旧疾,明确整改措施和整改节点,一石激起千层浪。

在市场释放出的关于互金整改的政策解读中,我们发现,一些言论对“整改”理解存有偏差,将整改方案与“打压”单方面等同起来。

以史为镜,过往经受全国范围内严厉整顿的金融细分领域,最具代表性的当属信托行业。历经整顿后的信托行业涅槃重生,地位升至我国金融业的四大支柱之一。

本文将回顾信托行业的历次整顿,提取其核心思路并总结其产生的影响,最后结合当前的互金形势提出若干思考。

一、信托行业历史六次大整顿

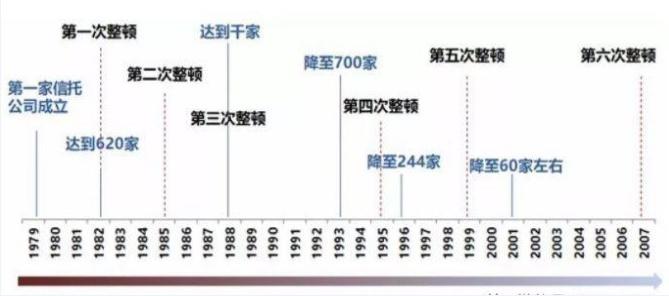

自1979年信托业恢复运营以来,至今已走过了40年的风雨兼程。信托作为起源于西方制度的舶来品,在我国的发展历经坎坷,先后历经了六次大整顿,小型整顿更是数不胜数。以下就六次整顿概况分别阐述如下:

1. 第一次清理整顿(1982年)

伴随着1979年信托经营的恢复,诸多信托机构如雨后春笋般冒出,其经营目的主要有二,一是促进融资项目,二是促进地方经济发展。但此时的信托机构存在问题也很突出,例如一些地方政府部门将银行统一管理、运用的信贷资金转作地方资金,企图在计划外做大基建规模等。

就以上问题,国务院于1982年颁布了《关于整顿国内信托投资业务和加强更新改造资金管理的通知》,直接对地方政府进行点名,并规定:除国务院批准和国务院授权单位批准的投资信托公司以外,各地区、各部门都不得办理信托投资业务,已办理业务应由地方政府限期清理。由此,首次全行业的整顿风暴徐徐拉开帷幕。

2. 第二次清理整顿(1985年)

1983年,中国人民银行开始履行央行职能,指出“凡是有利于引进外资、引进先进技术,有利于发展生产、搞活经济的各种信托业务都可以办理”,由此信托行业进入到快速发展的通道。然而,此时的信托业务与银行信贷业务仍未能真正区分开。在本轮行业扩张带动的经济过热背景下,信托第二次整顿很快开展起来。本次整顿核心思想是业务规范,由央行要求各机构暂停开展信托贷款以及信托投资业务。

3. 第三次清理整顿(1988年)

第三次清理整顿的主要文件依据,为1988年下半年发布的《中共中央、国务院关于清理整顿公司的决定》(8号文)。《决定》指出清理整顿的重点为1986年下半年以来成立的公司,并强调应当坚决纠正公司政企不分的问题、取消公司的行政职能。此后,央行根据8号文精神,开展了对信托行业的清理整顿。相比前两次整顿,此次整顿效果更加明显。从机构数量而言,1988年9月,全国信托机构为740家左右,而整顿两年后的1990年机构数量则缩减至339家。

4. 第四次清理整顿(1993年)

在1992年邓小平南巡过后,伴随着“三热”(开发区、房地产、集资)的兴起,信托业机构数量有所增加,且业务经营再次出现了不规范之处。一些银行机构与信托违规联手,通过拆借、贷款等方式获取资金用作“炒房”,导致国家经济过热,在海南地区尤为严重。由此央行对此类投机行为开展了全行业清理。

1993年6月,信托业第四次整顿正式开幕,本次清理整顿的主要思路在于明晰银行与信托业务的独立性,要求二者分业经营,不得混业。1995年,央行对全国非银行金融机构重新审核登记,并要求国有商业银行与旗下信托机构脱钩。经过本次整顿,信托公司数量从1995年的392家下降到1996年的244家。

5. 第五次清理整顿(1999年)

第四次清理整顿切断了信托与银行的资金联系,使得一些定位不明确的信托机构再次迷失了发展方向。1996年左右开始,诸如中国农村发展信托投资公司、中银信托投资公司等机构陆续形成了大量不良资产并出现了偿债危机。

由此,被称作“史上最严厉”的第五次信托业整顿启动。本着“信托为本、分业经营、规模经营、分类处置”的原则,监管逐步清退了一些规模较小、濒临破产的信托机构。整顿前全国共有239家机构,而整顿后至2001年《信托法》正式颁布之前,共59家信托机构获准重新登记、13家拟保留未重新登记。

6. 第六次清理整顿(2007年)

2007年3月,新《信托公司管理办法》、《信托公司集合资金信托计划管理办法》等法规正式施行,连同2001年颁布的《信托法》,被称为业内的“一法两规”。“两规”对信托经营范围及业务定位重新界定,信托机构需根据要求清理实业投资、整改存续业务。

值得一提的是,原信托投资公司中的“投资”二字不复存在,监管层对信托业实施分类管理,各信托公司开始清理进程,或更换金融牌照,或进入过渡期以争取合规目标。

二、信托行业的整顿措施及影响

回顾信托行业六次整顿历程,其整顿措施及产生的影响呈现出如下特征:

1. 准入门槛的提高

1982年《关于整顿国内信托投资业务和加强更新改造资金管理的通知》提出,信托投资公司需经国务院批准和国务院授权单位批准;1986年的《金融信托投资机构管理暂行规定》对资本金要求为:设立全国性的金融信托投资机构,其实收人民币自有资本金最低限额为5000万元;省级最低限额为1000万元;而2007年颁布的《信托公司管理办法》则规定,信托公司注册资本最低限额为3亿元人民币或等值的可自由兑换货币,注册资本为实缴货币资本。

信托牌照自2007年以来就未曾有过新增,由此成为金融行业的稀缺资源,并一度引发市场竞逐。准入门槛的提高,一方面有利于甄选出拥有实力的机构开展业务,而另一方面则有利于监管部门集中精力开展日常监测、推动新规落地。

2. 行业定位的明晰

信托行业的定位经历数度摸索,从混业经营到分业监管,其功能定位在数次行业清理整顿中不断明晰。

上世纪80年代,银行与信托业务融合发展。国务院在1980年发布的第172号文件《关于推动经济联合的暂行规定》鼓励银行试办各种信托业务;1980年9月,央行下发《关于积极开办信托业务的通知》,指示各分行利用银行机构网点多等优势因素开办信托业务,以促进本地经济发展。

直至第四次整顿,银行业与信托业分业监管的思路才得以确立起来。此后在各项整顿中,监管不断强调信托本源“受人之托,代人理财”,力争使信托业与传统银行业务区分开来,探索出具有自身特色的发展道路。

3. 机构数量的下降

尽管监管文件并未就清理整顿后的机构数量提出计划与目标,但不可否认的是,清理整顿作为肃清行业本源的一种方式,其带来的直接效应即是不合规及实力不够强大的机构被洗牌出局。

下图展示了从1979年信托恢复经营以来,历次整顿与信托机构数量变迁情况:

恢复后的信托业在1979-1982年蓬勃发展。根据历史统计数据,至1982年底,全国共存在信托机构约620家,机构数量在第三次整顿附近达到顶峰。从合作经营主体来看,自恢复至1999年的20年间,银行主体始终能够参与到信托业务的经营中去,这也是前几次整顿后信托机构数量仍保持高位运转的原因之一。而至第四次、第五次整顿期间,监管逐步开始树立分业管理思路,由此带来机构的大幅减少,在第五次整顿后仅留存60家左右信托机构,该规模一直保留并延续至今。

三、信托行业整顿后发展

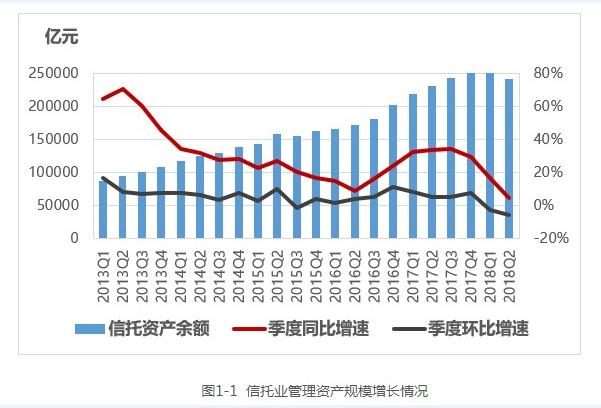

经过六次整顿,信托在分业监管框架下迎来发展的新契机,管理资产规模也呈现出上升趋势,详见下图关于中国信托业协会披露的行业规模数据:

在最后一次清理整顿的2007年,信托资产规模为0.96万亿元,而截至2017年年末,全国68家信托公司管理的信托资产规模达26.25万亿元(平均每家信托公司3859.60亿元),10年间规模翻了27.3倍。

2018年,在复杂的国内及国际经济环境中,信托机构净利润有所下降,但其在业务布局、风险化解方面亦进入到低调发展及自我优化的新阶段。尽管在资管新规等多重外力的影响下规模下降,但信托机构仍积极主动调整结构、探索转型。家族信托、慈善信托等本源业务亦得到了快速发展。

四、总结

信托业发展四十年,是沧桑巨变、不断探索的四十年。每一次整顿的背后都历经艰辛、充满挑战。

但从历次整顿的政策执行来看,坚持“有保有压”是一条主线。在提高准入门槛、明确行业定位的前提下,严厉打击不合规机构的同时也鼓励合规信托机构发展。

对标当前国内互联网金融的发展轨迹,目前互金行业还面临风险化解的诸多工作。清理整顿并非倒退,而是推动行业前行的必要条件,打好金融风险防范攻坚战,才能在规范、有序的基础上进一步推动互联网金融行业的大发展。麻袋研究院建议,参照信托业整顿“有保有压”的政策思路,应尽快明确P2P网贷备案政策及程序,鼓励一批合规的企业率先备案,带动整个行业走上良性发展的正途。

021-61406392

021-61406392