集合资金信托产品2019年1月份统计分析

摘要 主要观点:从产品规模来看,本月的发行和成立市场的情况要好于去年同期,严监管带来的业务压力有所下滑,预计集合类新产品的开发和募集将出现稳步回升。房地产类信托募集规模自高点回落,但融资规模占比依旧较高。2018年房地产信托突飞猛进的增长成为重要特征,2019年房地产类信托出现偃旗息鼓的迹象。基础产业类信

主要观点:

从产品规模来看,本月的发行和成立市场的情况要好于去年同期,严监管带来的业务压力有所下滑,预计集合类新产品的开发和募集将出现稳步回升。

房地产类信托募集规模自高点回落,但融资规模占比依旧较高。2018年房地产信托突飞猛进的增长成为重要特征,2019年房地产类信托出现偃旗息鼓的迹象。

基础产业类信托逆势增长,政策利好使其成为集合信托重要支撑点。江苏、浙江、广东等经济发达省份成为该类信托的集中投放区域,可见地方经济的健康程度成为重要参考指标。

一、信托市场发行及成立情况

1、发行市场及成立市场规模

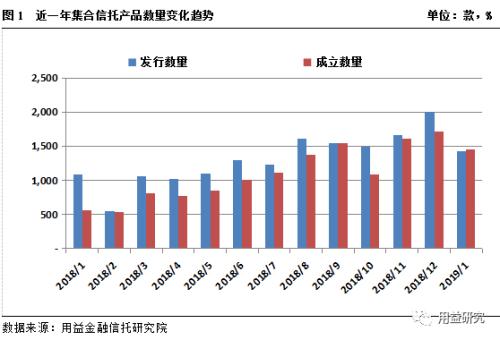

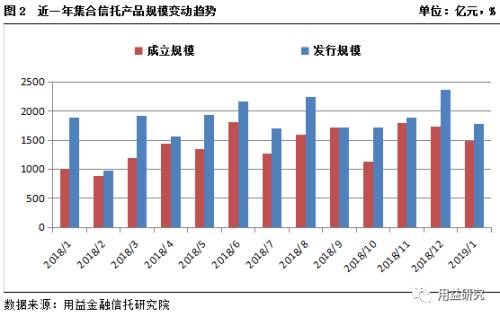

1月集合信托产品发行数量和规模较2018年12月有所回落。据我们统计,截至2月3日,1月共计61家信托公司发行1422款集合信托产品,环比减少28.94%;发行规模共计1777.55亿元,环比减少24.88%。受到长节假日和年末信托公司冲规模的影响,本月集合产品的发行规模环比出现小幅下滑,与去年同期相比,产品发行规模下滑仅为5.59%,在基础产业信托的大力支撑下,市场担心的“资产荒”问题未有很大的体现。

1月集合信托市场的资金募集规模有所回落,但仍保持在较高水平。据公开资料不完全统计,截至2月3日,1月共有55家信托公司成立1456款集合信托产品,环比下滑14.95%;募集资金规模为1489.03亿元,环比下滑14.20%。1月信托产品募集规模下滑受到季节性因素影响较大,资金募集规模回落在意料之中。但与去年同期相比,集合产品的募集规模大幅增长47.56%。近期信托产品的销售情况火热,保持较高收益水准和较少风险违约情况的信托产品成为性价比较高的投资选择。

从产品规模来看,本月的发行和成立市场的情况要好于去年同期,严监管带来的业务压力有所下滑,预计集合信托产品的开发和募集将逐步走出资管新规带来的不利影响,转而稳步回升。首先,产业结构转型升级的大背景下,信托业回归本源,发挥空间大;其次,2019年的货币政策出现宽松迹象,财政政策更显积极,基础产业信托将会成为集合信托产品中的重要支撑;最后,2019年市场资金面相对宽松,且集合信托市场销售火爆,高性价比的信托产品受到投资者青睐。

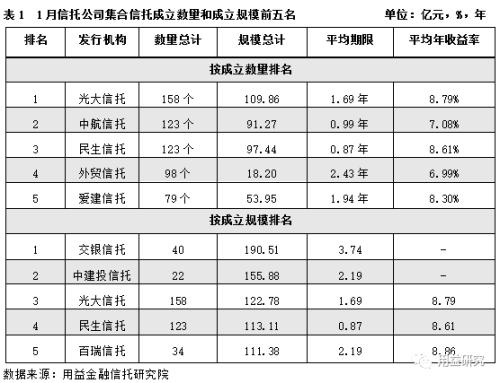

2、光大信托成立数量居首,交银信托成立规模居首

从具体成立公司来看,本月光大信托成立产品数量居首,共计成立集合产品158款,募集资金规模达109.86亿元;成立规模方面则是交银信托占据首位,共计成立集合信托产品40款,募集资金190.51亿元。

二、产品收益及期限分布情况

1、平均预期收益率显见顶迹象产品平均期限持续下行

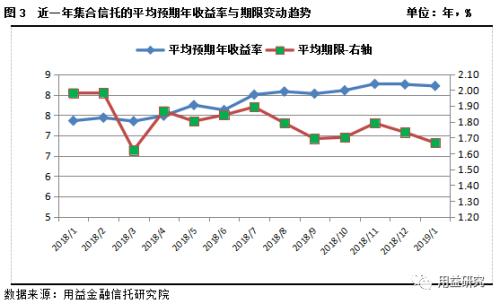

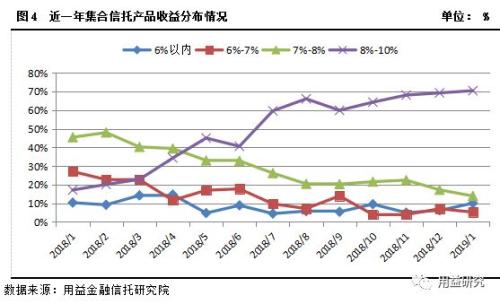

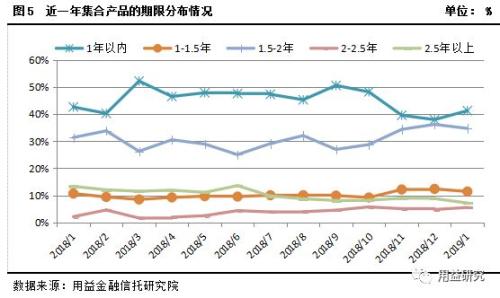

截至2月3日,1月募集成立的集合信托产品平均预期收益率为8.21%,环比增加下滑0.04个百分点。集合产品的平均预期收益率自2018年11月以来连续两个月出现收益率下滑的情形。另外,本月产品的平均期限为1.67年,较上月同期相比减少0.06年,产品流动性有所上升。

2019年伊始,集合信托产品的平均收益率回落。有披露预期收益率的集合产品中,平均预期年收益率超过8%的产品数量比重进一步上升,达到70%。另据我们统计显示,本月共有46家信托公司披露了产品预期收益率,其中,有18家信托公司的平均收益率超过8.5%,有11家信托公司的平均收益率8%-8.5%,有12家信托公司平均收益率7%-8%,有5家平均收益率在7%以下。

2、吉林信托发行产品收益率居首位 中江信托成立产品收益率最高

本月34家信托机构发行的产品平均收益率均超过了8%,29家信托机构成立的产品收益率超过8%。按发行市场来看,吉林信托发行产品预期平均收益率最高,本月共发行5款产品,平均预期收益率9.54%;从成立市场来看,中江信托成立产品的预期平均收益率最高,本月共成立4款产品,平均预期收益率为9.70%。

三、不同投资领域的产品变动情况

基础产业类信托逆势增长 房地产类信托规模回落

本月集合信托产品成立规模较上月有所回落,基础产业类信托募集规模逆势增长。具体来看,投向房地产、工商企业和其他领域的信托产品成立规模较上月分别减少了27.42%、47.25%和7.98%;基础产业类信托资金募集规模370.28亿元,环比增加8.19%。本月房地产类信托募集资金475.57亿元,环比下滑27.42%。

房地产类信托募集规模自高点回落,但融资规模占比依旧较高。2018年房地产信托突飞猛进的增长成为重要特征,2019年房地产类信托出现偃旗息鼓的迹象。房地产企业融资需求依然较为强烈,但房市调控还未放松,房地产市场走强还需时日。房地产信托仍将是集合信托市场重要的组成部分,但房企融资仍将偏向于大型房企和一二线城市的优质项目。

基础产业类信托逆势增长,政策利好使其成为集合信托重要支撑点。随着2019年财政政策更加积极,地方平台资金紧张程度得到一定缓解,信托公司对于基础产业的项目投放出现明显的增加。但值得注意的是,信托公司在对交易对手的选择上比较谨慎,尤其是在投放区域上的选择。江苏、浙江、广东等经济发达省份成为该类信托的集中投放区域,可见地方经济的健康程度成为重要参考指标。

工商企业类信托产品出现较大幅度的下滑,信托业回归本源的路不好走。投向工商企业的资金规模下滑,其主要原因有二:一是2019年宏观经济预期仍将有下行的压力,工商企业的经营绩效迅速难以好转,信托业对工商企业的融资热情有限;二是风险事件频发,尤其是多个上市公司在信托项目上违约对信托业的影响较大,信托公司在对工商企业的融资需求保持谨慎。

从规模占比来看,投向房地产、基础产业和金融领域的集合产品呈现出三足鼎立的态势。其中,投向房地产领域的信托产品募集规模依旧占据首位,占比达到32%,环比减少6个百分点;其次是金融类信托,规模占比29%,较上月增加4个百分点;基础产业类信托规模占比为25%,环比增加4个百分点。

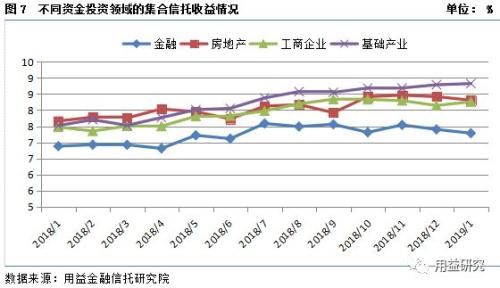

1月各资金投向的集合产品的平均收益率走势出现分化。具体来看,1月基础产业类集合信托平均收益率为8.82%,环比上升0.03个百分点;房地产类集合信托平均收益率为8.31%,环比减少0.11个百分点;工商企业类集合信托的平均收益率为8.26%,较上月增加0.12个百分点;金融类集合信托产品收益率为7.28%,环比减少0.12个百分点。

四、 资金运用方式及信托功能的变化情况

1、证券投资类逆势增长 权益投资类占比最大

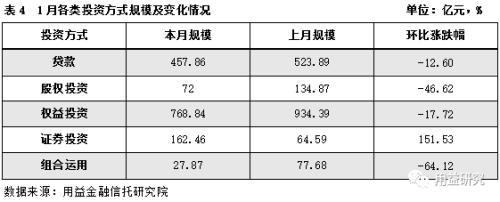

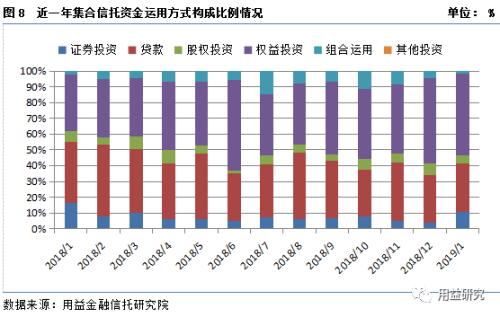

据统计,本月证券投资类信托项目出现逆增长,其他资金运用方式的信托产品出现不同程度的下滑。其中,权益投资类产品募集规模768.84亿元,环比减少下滑17.72%;贷款类产品募集资金457.86亿元,环比减少12.6%;证券投资类环比增长151.53%。证券投资类产品的大幅增长主要源自于信托公司在债券资产的配置增加。随着此前股市的大起大落,使得资金陆续涌入债市,加之监管层对股市场外配资的清理,债券信托业务开始受到信托公司的重视。

从规模占比来看,本月权益投资类成立规模占比居首,占比为52%,环比较少2个百分点;贷款类产品的成立规模占比31%,环比增加1个百分点;股权投资类产品规模占比5%,环比下滑3个百分点;证券投资类占比为11%,环比上升7个百分点;组合运用类占比为2%,环比减少2个百分点。

本月证券投资类及贷款类产品收益率下滑,其他三类产品收益率小幅上升。具体来看,贷款类产品收益率为8.43%,环比下降0.05个百分点;证券投资类产品收益率5.16,环比下降0.15个百分点;股权投资类产品收益率为8.86%,较上月增长0.08个百分点;权益投资类产品收益率为8.27%,较上月增加0.14个百分点;组合运用类产品收益率为8.75%,环比上升0.01个百分点。

2、按信托功能统计:投、融资类产品占据主导地位

按照信托的功能不同,我们将集合信托产品分为融资类、投资类以及事务管理类。在本月发行的集合信托产品中,各类产品的规模以及数量占比情况见下表:

从上表中我们可以看出,规模最大的是融资类产品,占据了本月66%的份额。投资类产品紧随其后,占比为31.46%。从数量上看是融资类产品高于投资类产品,数量占比分别为65.34%和33.31%。在目前的集合产品当中,融资类产品和投资类产品占据绝对的主流位置,无论是从规模、数量、还是收益上看,都远胜于事务管理类产品。

021-61406392

021-61406392