私募明星罗伟广陷“债务风波” 近九成金刚玻璃持股遭冻结

摘要 近日,金刚玻璃(行情300093,诊股)的一纸股份冻结公告,将昔日私募冠军罗伟广再度推上风口浪尖。这一次,是因为身陷“债务风波”。近日,金刚玻璃的一纸股份冻结公告,将昔日私募冠军罗伟广再度推上风口浪尖。这一次,是因为身陷“债务风波”。似乎是受该事件波及,5月14日,金刚玻璃股价下跌6.68%,收于8

近日,金刚玻璃(300093,诊股)的一纸股份冻结公告,将昔日私募冠军罗伟广再度推上风口浪尖。这一次,是因为身陷“债务风波”。

近日,金刚玻璃的一纸股份冻结公告,将昔日私募冠军罗伟广再度推上风口浪尖。这一次,是因为身陷“债务风波”。似乎是受该事件波及,5月14日,金刚玻璃股价下跌6.68%,收于8.52元/股。

昔日私募冠军身陷“债务风波”

5月11日,金刚玻璃发布公告,披露公司实际控制人罗伟广所持公司股份被司法冻结和轮候冻结。关于股份被冻结的原因,该公告称系罗伟广个人债务纠纷所致,与公司无关,但其冻结股份若被司法处置,可能导致公司实际控制权发生变更。

据悉,罗伟广目前持有金刚玻璃2428.71万股,占公司总股本的11.24%,其股份被司法冻结后处于冻结状态的股份数为2128.71万股,占其持有公司股份总数的87.65%。

按5月14日收盘价8.52元计算,冻结市值为1.81亿元。

作为昔日的私募冠军,如今却身陷“债务风波”,罗伟广近年来究竟遭遇了什么?公开资料显示,罗伟广是现任广东新价值投资有限公司(以下简称“新价值投资”)投资决策委员会主席,他究竟卷入了怎样的个人债务?《国际金融报》记者曾致电新价值投资了解详情,但截至发稿,并未获得回应。

“一二级联动”遭严监管

时间拉回到2009年,罗伟广以年度收益192.57%摘得私募冠军头衔,在业内一举成名。

在2009年-2011年初那段好光景里,手法激进的罗伟广让其旗下的广东新价值管理的资金规模从5亿元跃至50亿元。之后,罗伟广从二级市场转入一级市场,投资了不少的股权项目,伴随着2013-2015年创业板的大牛市,可谓收获颇丰。

近几年里,罗伟广崇尚“一二级联动”的打法,在一次公开演讲中,罗伟广甚至毫不避讳地说出了其间的逻辑,那就是“

一级市场请客、二级市场买单”。对金刚玻璃的投资,便是一个典型的“一、二级市场联动”案例。

2015年下半年至2016年年初,罗伟广耗资过5亿元受让金刚玻璃11.24%的股份,成为第一大股东和实际控制人。期间,金刚玻璃发布重组方案,拟收购OMG 100%的股权,罗伟广是标的资产的主要股东之一。

据披露,OMG 2013年才成立,但从2015年8月罗伟广入股到11月重组预案出台,三个多月时间估值从不到1亿元涨到30亿元。

然而,这一玩法最终未能获得监管部门的认可。

2016年8月,证监会重组委否决了该次交易,原因是“标的公司盈利预测可实现性及评估参数预测合理性披露不充分”。此后,金刚玻璃曾尝试修改方案,但最终于今年3月宣布撤回申请文件,正式终止了此次重组。

在金刚玻璃重组一事上的折戟,无疑是罗伟广近年来遇到的最大挫折。

据推算,罗伟广买入金刚玻璃的成本在20元上方,以目前股价8.52元计算,损失在3亿元左右。今年2月,金刚玻璃曾披露罗伟广质押的公司股份已低于警戒线,此后罗伟广通过提前还款的方式解除了平仓风险。

万霁资产董事长牛春宝在接受《国际金融报》记者采访时表示,“一二级联动”并非实业角度的投资。

所谓的“一二级联动”,无非是先增持,然后通过影响上市公司,进行收购等资本运作,使得投资增值。如果在项目兑现后,原来的投资立即退出,那么其实质与徐翔的操纵市场和内幕交易并无本质区别。

24只产品年内亏损15%-66%

除了在金刚玻璃上栽了跟头,随着市场风格和监管环境转变,偏好小市值成长股的罗伟广和新价值投资风光不再。

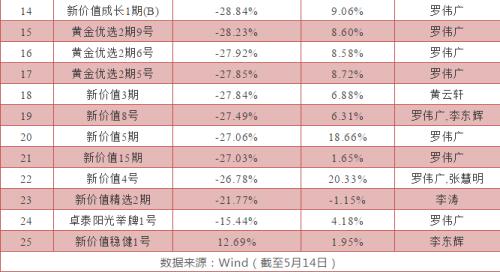

Wind数据显示,截至5月14日,罗伟广担任法人代表的新价值投资公司旗下有可比数据的25只产品,今年以来普遍出现较大的回撤。

除新价值稳健1号增长12.69%外,其余24只产品呈负收益,且亏损均在15%-66%之间,其中20只亏损产品由罗伟广独自或参与管理。而回顾2017年,上述25只产品中,仅有3只出现亏损。

此外,由于市场环境的变化,罗伟广和新价值投资目前已经大幅收缩举牌等投资,目前上市公司前十大流通股东中,除了金刚玻璃,只有四通股份前十大流通股东中有新价值投资的身影。

?

021-61406392

021-61406392