汉和资本 | 论传统封闭型基金优秀业绩的基础:长期价值投资的胜利

摘要 近期市场上盛传一篇名为“纪念A股两个不再更新的指数”的文章,核心内容就是“申万活跃股指数”(代码801862,成分为周换手率最高的前100只股票)历经17年之后,下跌幅度高达99%,几乎跌至分文不值;另一个指数“深圳基金指数”(代码399305,成分为2000年左右成立的传统封闭式基金。),17年间

近期市场上盛传一篇名为“纪念A股两个不再更新的指数”的文章,核心内容就是“申万活跃股指数”(代码801862,成分为周换手率最高的前100只股票)历经17年之后,下跌幅度高达99%,几乎跌至分文不值;另一个指数“深圳基金指数”(代码399305,成分为2000年左右成立的传统封闭式基金。),17年间暴涨725%,长期赚钱效应非常显著。

文章所论述的深圳基金指数的暴涨源于高折价率和净值增长的双重因素叠加,这些属于表观层面的因素。汉和研究部从另外一个角度做了深入的研究,并发现一个有趣的结论。

首先,我们先来看一下深圳基金指数的成分,2000年左右成立传统封闭式基金。根据wind上的公开信息,我们查阅到这批传统封闭式基金的产品要素有以下特点:

1、封闭性:这个也是封闭式基金最基本的特点。基金筹足计划金额之后,成立即封闭,基金份额持有人不得申请赎回金额。

2、封闭期足够长:根据可查阅22只传统封闭式基金,最短的封闭期也有7年,最长的达15年。

3、投资理念偏价值投资:根据查阅这些基金的历史持仓,多年来均一直坚守长期价值投资。

换言之,此类基金的管理人可在至少长达7年以上的时间内无赎回压力,可无后顾之忧地持续享受价值投资带来长期收益,获得非常优越的回报自然是水到渠成的事情。

随后,汉和研究部选择一批与这些传统封闭式基金同期成立的开放式基金,对比了这大两类基金的年化收益率情况。

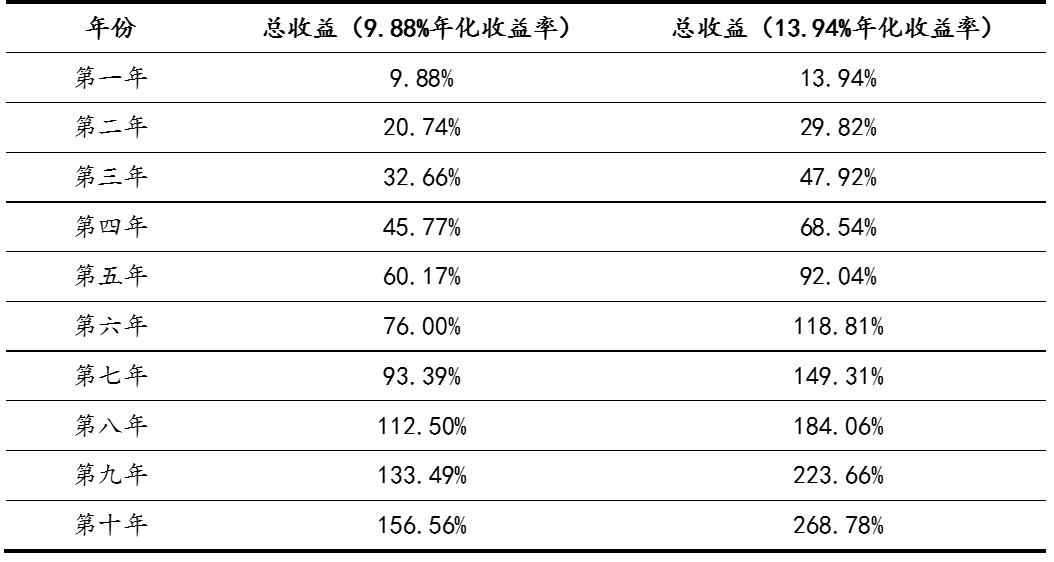

根据wind的公开信息,汉和研究部统计得出,这批传统型封闭式基金平均年化收益率(此处的收益率仅计算净值的增长率,剔除折价率修复的因素,能真正显示基金的业绩表现)为13.94%,年化收益率中值也有13.35%。而同期成立的开放式基金,平均年化收益率为9.88%,中值为9.98%。也许投资者会认为这每年4%的收益率差异并不会起到大的作用,那么,请看一个简单的数学计算:如果累计10年,收益率差距可高达100个百分点。即,如果投资者持有开放式基金,10年之后可以获得156%的收益,而如果选择的是传统封闭型基金,10年后的收益率可达268%。

另外一个很有意思的辅助论据是,这些传统封闭型基金在转成开放式基金之后,大约有80%的基金并未能延续其封闭运作时的业绩优势。

以上的论据说明,相对于随时面临申赎压力的开放式基金,一个拥有较长封闭期的封闭式基金是具有结构性优势的。没有了赎回压力的掣肘,基金管理人可以更加稳定高效的执行价值投资的理念,减少因赎回而错过的、本应把握却没有把握住的投资机会。

谈及价值投资,势必无法绕开的就是,用产业的眼光去研究上市公司的长期基本面。汉和资本所追寻的是长远来看能创造有代差价值的标的,这就需要一个中长期的时间维度,来印证和兑现企业的长期价值。只有踏踏实实把整个产业的发展、以及上市公司的商业模式研究透彻,并且高屋建瓴地对上市公司乃至整个行业未来数年的发展做一个预测,才能让这些能够持续创造价值的上市公司为投资者带来丰厚的投资收益。以上所述的过程,我们称之为一个完整的投资周期:发现在未来能创造代差价值的标的——持有数年以上并等待企业的价值兑现——获得丰厚的投资回报。如果基金管理人无法完整地执行一个投资周期,那就很难享受到长期价值投资带来的成果。

如果投资者能够把眼光放得更长些,牺牲一点短期流动性是非常值得的,给予管理人足够的时间来贯彻投资理念,那么所获得的长期收益将将会非常可观。

021-61406392

021-61406392