易善资产:全球波动率处于低位反弹期间,CTA进入表现的黄金阶段

摘要 【易善核心观点】1.基本面因素是支持商品市场本轮趋势性行情,但由于权威部门的介入,本次商品的趋势可能被短暂打破;2.全球波动率处于较低的水平并刚开始反弹;3.全球波动率提升阶段将是CTA等量化宏观策略的黄金投资期;4.CTA已经被成熟市场视为一个新型的独立的资产类别加以配置;5.从经验来看,后市震荡

【易善核心观点】

1.基本面因素是支持商品市场本轮趋势性行情,但由于权威部门的介入,本次商品的趋势可能被短暂打破;

2. 全球波动率处于较低的水平并刚开始反弹;

3. 全球波动率提升阶段将是CTA等量化宏观策略的黄金投资期;

4. CTA已经被成熟市场视为一个新型的独立的资产类别加以配置;

5. 从经验来看,后市震荡后继续维持趋势的概率较大。

在连续4个月振荡下跌后,商品市场从6月份开始止跌回升。得益于市场行情的配合,今年自3月起月均收益均为负的管理期货(CTA)策略产品,6月份的表现有所好转,同时在7月以来延续的多头趋势行情中更上层楼,从而重新吸引了市场和投资者的目光。

一、基本面因素是支持商品市场本轮趋势性行情的最根本逻辑

截止2017年7月末,美元指数已经连跌5月,市场普遍担忧自2016年4月以来的美元牛市行情即将接近尾声;作为国际大宗商品市场的主要计价货币,美元的持续走弱是此轮商品市场上涨趋势的基本动力之一。

黑色系商品6月以来领涨市场,其中焦炭主力合约自6月初起至7月末上涨幅度甚至接近60%,如此大幅上涨固然有市场跟风情绪和羊群效应的影响,但是从根本上来说,当前黑色系的基本面,尤其是供给和需求两侧的利多因素叠加才是支撑此轮多头行情的最坚实基础;7月中下旬以来,受供给侧改革等相关消息的影响,有色金属也开始迎来一波不小的涨幅,但实际上仍然是供给、需求和成本三方面因素共同推动了有色板块的整体上行趋势。

尽管量化CTA策略对市场、板块与品种方向的判断均有独立于基本面因素的逻辑与体系,但是当由基本面因素推动的趋势行情来临时,成熟的量化CTA策略往往能够将持仓调整至与趋势一致的方向,并且在整个过程中坚定持有:易善CTA策略在6月开始逐渐调整此前偏空头的持仓,慢慢转向净多头配置(尤其是在工业品和有色金属板块),事实证明,正是这样的调整使得产品在7月-8月初这段期间内获得了可观的收益。

二、政府干预引发回调大概率不改趋势方向

受朝鲜半岛局势、国内权威部门对商品市场的干涉等因素影响,从上周五(8月11日)开始至今商品市场出现了一定程度的回调,持续一个半月的小趋势被暂时打破根据。但只要国内供给侧改革等基本面不变、国内经济持续企稳,我们相信目前的回调会转入震荡,之后再出现趋势。

以下是去年四月份政策干预后南华商品指数的走势(整个数据周期从2016年2月到2017年2月)。从中可以看出,政策的出台和这次非常相似,都是在经历了大约一个月的涨幅后,政府在各方压力之下出手干预市场。但经历了4月的震荡回调之后,不改趋势的方向,整个商品市场继续向上攀升到12月。

实际上,去年双十一时的情形也是一样:当日巨大的振幅并没有改变趋势的整体方向造成根本性的改变,事实上趋势一致延续到了2月中旬。那也是易善在上轮趋势的净值最高点。经验上,无论是房地产市场、股市还是商品市场,政府干预大多数时候改变不了趋势的方向,最多只能带来整体趋势中的局部调整。

三、全球波动率处于低位反弹期间,CTA进入表现的黄金阶段

包括易善在内,全球主流的CTA都是天然的波动率多头,类似于跨式期权多头结构。

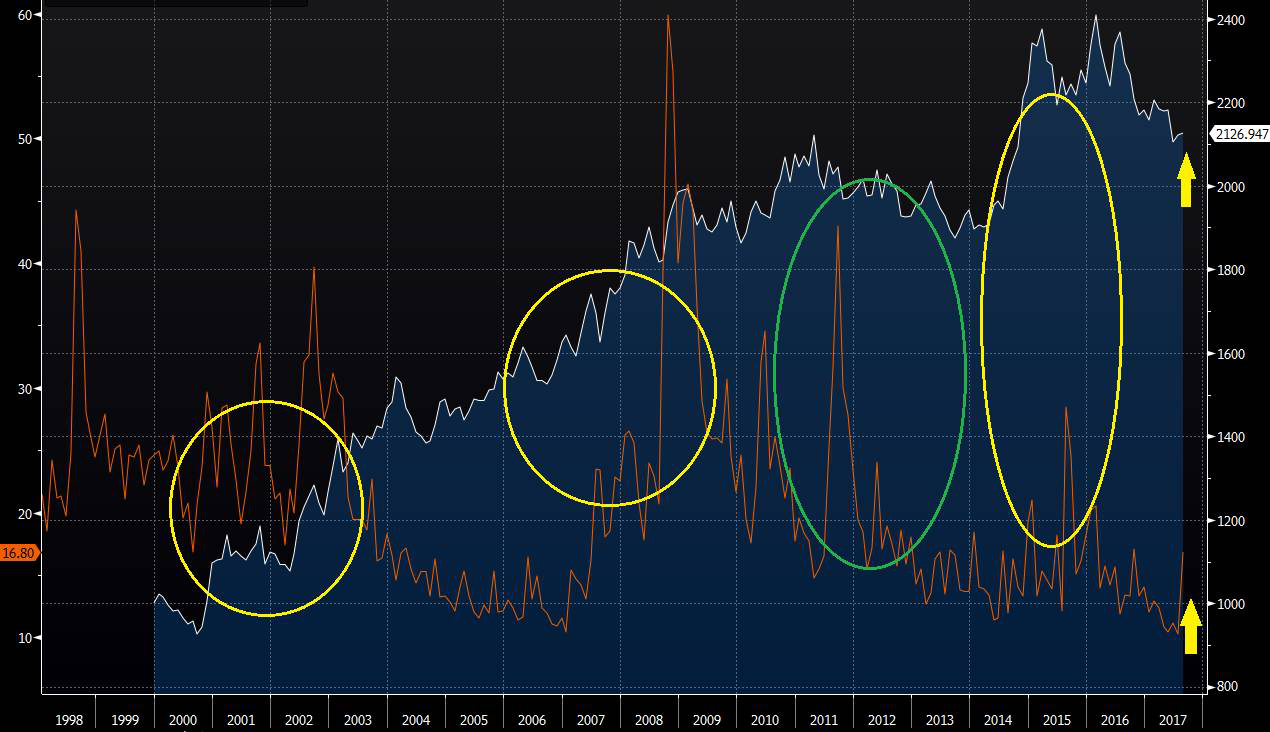

我们统计了1998年至今全球波动率指数,并把同一时期对应的海外CTA表现(以法兴CTA指数作为proxy)进行了对齐。下图白线是法兴全球CTA表现指数,黄线是全球波动率指数。

从图中可直观得出以下几个结论:

1. 波动率存在均值回复的特点;

2. 对CTA策略来说,收益率和波动率的关系是正相关的:市场波动率越高,CTA策略越容易赚钱。

3. 波动率指数上升周期和CTA策略的黄金投资周期具有高度重合的特点。

具体来看:

2000年至2003年全球股指大跌,波动率指数上升,全球CTA基金迎来了4年的业绩持续攀升黄金期,4年期间全球CTA基金指数从900点到1500点,涨幅67%。

2007年至2008年金融危机期间,波动率指数创历史新高,全球股市暴跌,期间全球CTA基金指数从1500点上升到2000点,涨幅33%。

2014年至2015年波动率指数再次走高,期间全球CTA基金指数从1900点涨到2400点,涨幅26%。

反之,当市场波动率指数较低时,CTA策略往往表现较为震荡,其中:

2011年至2014年,波动率指数走低,期间全球CTA基金指数从2100点跌回1900点,跌幅-9.6%。

2015年至2016年,波动率指数走低,期间全球CTA基金指数从2400点高位跌回2100点,跌幅-12.5%(而期间国内市场的CTA策略依然是盈利的,不难发现国内商品市场有着远超海外市场的阿尔法)。

事实上,长期来看,波动率上升时,CTA基金往往表现最佳,大大超过了其他资产的表现;而在CTA回撤的时候的幅度也平均而言小于其他资产类别的回撤幅度。

从整体来看,目前的市场环境仍然处于一个长期周期中波动率的低潮期(如上图中黄色箭头所示),而现阶段正是波动率反弹的初期。大概率随着波动率的反弹,2017年下半年开始到2020年左右会有一个CTA策略的投资黄金窗口。

下图为标普500指数与CTA基金的表现对比(横轴:标普500指数收益率;纵轴:CTA基金收益率;蓝点:CTA基金收益分布)如图所示,在全球股票市场表现最差的期间,绝大多数CTA基金都取得了正向收益,尤其是市场出现极端行情的情况下,CTA策略往往是表现最好的资产配置。这就是我们所说的CTA收益的“微笑曲线”。简单地说,就是它独立于股票市场的收益,不论股市大跌大涨还是平庸收益,CTA均可以赚钱。也正基于此,在国外CTA被视为一个独立的资产类别。随着全球资产波动率的上升,多波动率的CTA策略正逐渐成为目前最优的投资选择之一。

四、如何看待后市走势

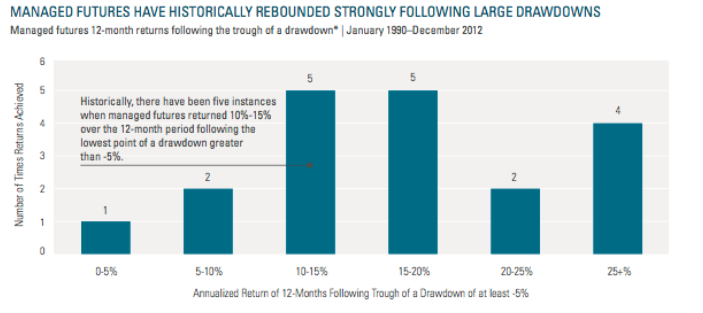

从国内外的规律和经验看,在摆脱长时间的低迷后,CTA策略往往会表现得比较强势。下图展示了在经历至少5%的回撤后,接下来一年时间内管理期货策略的表现:超过一半的情况下策略的收益都超过了15%。事实上,在过去23年中,甚至有四次在发生超过5%的回撤后,接下来一年内管理期货策略的收益超过了25%。

另外,传统意义上大宗商品市场存在一定的日历效应,趋势行情大多出现在每年的下半年。而且,国内各大资产类别在某些时间窗口的相关性会比较高,同样会带来一些趋势行情。随着特朗普政府经济政策实施效果的明朗化以及国内十九大召开在即,市场风险偏好有望逐步抬升,利多以工业品、有色金属为代表的大宗商品消费。伴随以煤炭钢铁为代表的工业品库存处于历史低位、OPEC减产协议履约率的提升,在经过一定的震荡回调行情之后,大宗商品下半年有望延续当前趋势。因此,在基本面因素和成熟模型的共同驱动下,CTA策略的表现仍然值得期待。

我们承认,没有人能够完美判断出市场的顶部和底部;在我们看来,那些长期持有管理期货策略头寸作为资产配置的投资者们,恰恰有机会经历管理期货策略带来的最有竞争力的潜在收益;同时,我们还需要意识到,在经历了如此困难和充满挑战的阶段后,没有比当前的情形更适合管理期货策略始终遵循的“低买高卖”这样简单投资哲学的市场环境了。

免责声明

本文件所载内容可能因含有保密信息或其它原因而不得披露。除发件人及指定收件人,任何人不得复制、传播、分发或使用本文件所载任何内容。若您误收本文件,请通知发件人,并将原始文件、附件从系统中删除,切勿使用。网络通信可能含有计算机病毒或其它缺陷,无法准确或及时送达其它系统,发件人对此类错误或遗漏以及任何因使用本文件而引致的任何损失概不承担责任。本文件中任何评论、意见、陈述或数据仅供参考,并可不经通知径行更改。除非明确说明,本文件及其附件无意作为在任何国家或地区买卖证券或金融凭证之要约或其招揽,亦无意作为任何交易之正式确认。

Disclaimer: This document and any attached files may contain privileged and confidential information intended for the exclusive use of the individual or entity to which it is addressed. If you are not the intended recipient, you are hereby notified that any viewing, copying, disclosure or distribution of this information may be subject to legal restriction or sanction. Please notify the sender, by electronic mail or telephone, of any unintended recipients and delete the original message without making any copies. No warranty is made that this material is free from computer virus or any other defect or error. Any loss/damage incurred by using this material is not the sender's responsibility. This message is for information purposes only, it is not a recommendation, advice, offer or solicitation to buy or sell a product or service nor an official confirmation of any transaction.

上海易善资产管理有限公司

2017.8

021-61406392

021-61406392