百股跌停你必须知道的真相和避雷大招!

摘要 先哲说,人不能两次踏进同一条河流;但在股市里,多次掉入同一个泥坑却是家常便饭。2018年1月31日,百股跌停重演(确切说是158只个股),损失惨重的投资者何止百万。为避免今后重蹈覆辙,就着昨夜如血的月色,小编含泪总结了几点教训。文章可能有点长,希望读完总有收获。 1以戏谑开场,以惨痛落幕。1月31日

先哲说,人不能两次踏进同一条河流;但在股市里,多次掉入同一个泥坑却是家常便饭。

2018年1月31日,百股跌停重演(确切说是158只个股),损失惨重的投资者何止百万。为避免今后重蹈覆辙,就着昨夜如血的月色,小编含泪总结了几点教训。文章可能有点长,希望读完总有收获。

1

以戏谑开场,以惨痛落幕。

1月31日,一只接一只的黑天鹅随着雷人公告飞出,从预亏逾100亿元,到亏损数额“无法确定”,再到“扇贝旅行”第二季……搞笑段子成堆,股价也瞬间被压垮。

损失是惨痛的,据统计,1月31日发布预亏公告的公司中,有90家在1月31日股价遭重创,一天之内合计市值损失约389亿元。而单是这90家公司的股东总数,就已达数百万之众。

但或许,你的损失本可避免。

据深交所、上交所的相关备忘录及监管问答,A股公司触发条件的全年业绩预告及修正公告要赶在1月31日前披露。选择最后“交卷”的,自然多是最为不堪的业绩。那为何今年的“1·31”效应如此强烈,审计趋严、退市从紧、并购后遗症等等,都是更深层的原因。

“1·31”已过,该跌都跌了,那就此安全了吗?别急,据统计,A股上市公司2017年9月末的商誉总额高达1.25万亿元,多是因溢价收购积累起来的。有人说,前几年并购狂潮的“三年退潮期”将渐次到来,有巨额商誉压顶,裸泳者会陆续面临业绩变脸。

1、黑天鹅须在1月底“交卷”

2017年预亏超10亿元的19家上市公司里,15家选择在1月31日发布坏消息。

按深交所相关规定及备忘录,主板上市公司全年业绩预告、中小板全年业绩修正公告的披露时间皆应不晚于1月31日,创业板全年业绩预告/全年业绩修正皆应在1月31日前披露。

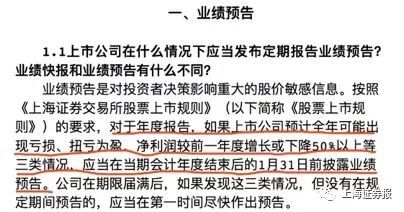

上交所的“监管问答”则明确,业绩预告是对投资者决策影响重大的股价敏感信息。按照《上海证券交易所股票上市规则》的要求,对于年度报告,如果上市公司预计全年可能出现亏损、扭亏为盈、净利润较前一年度增长或下降50%以上等三类情况,应在当期会计年度结束后的1月31日前披露业绩预告。

因此,按规定,深市上市公司过去一年的业绩预告皆已发布,沪市上市公司2017年亏损的或净利同比下降50%以上的,也都已披露。2017年年报黑天鹅是否就都亮相了?理论上,是这样的。但2018年的黑天鹅可能已在路上,谁也无法预料。

2、监管强化与财务洗澡

A股不乏“财务洗澡”之说———假若某年预亏了,就干脆一年亏个够,来年即可轻装上阵。

如预亏逾百亿的乐视网,2017年除37亿元的预计经营性亏损,公司还把对关联方的应收款项计提了坏账准备约44亿元,对部分长期资产计提减值准备约35亿元。巴士在线则表示,由于董事王献蜀“失联”,诸多业务陷于停顿,部分应收账款出现逾期,上市公司董事会决定对部分业务暂时不予确认收入,大幅调低预测业绩,同步考虑了由此带来的商誉减值。

监管方面,高层已对中介机构尤其是审计机构提出了更高要求。在去年11月的一次讲话中,监管高层将审计制度视作资本市场保护广大投资者合法权益的重大制度安排,注册会计师应对会计信息质量发挥“看门人”作用。更早之前,因对九好集团(鞍重股份原重组标的)审计不力,利安达会计师事务所于2017年9月接到900万元的超级罚单。

一边是殷殷期许,一边是重罚高悬,审计机构怎能不兢兢业业,上市公司纵使再想粉饰业绩也难了。

3、“三年退潮期”将至,裸泳者众

1月31日,A股创下再一次的百股跌停,并透出了不同的气息。

如某家创业板上市公司,预告2017年将由前一年的盈利900万元转为亏损3000万元,1月31日开盘即奔向跌停直至收盘。另一家上市公司提示,可能对此前并购所形成的商誉计提减值准备,1月31日跌幅9.48%。

记者走访上市公司的过程中,不少上市公司对“还债日越来越迫近”这一说法颇有共鸣。某上市公司此前曾进行多项并购,积累下大额商誉,如今面临并购标的业绩不够理想的局面。该公司负责人也在琢磨:“什么时候将雷爆出来更好?已经不得不爆了。”

背后的逻辑是,2015年起,资本市场逐步进入“并购大年”,诸多高估值、高业绩承诺的大额并购得以展开,积攒了巨量的商誉。而2018年起,多项并购逐步到了兑现、退潮的时候。业绩不达标是一方面,巨额商誉减值也压在了不少上市公司头上。

据统计,A股公司2014年末商誉合计3292亿元;2015年末商誉猛增至6500亿元;2016年末,A股上市公司商誉合计超1万亿元;2017年9月末,这一数字到了1.25万亿元。

“黑天鹅今年会更多,这才刚刚开始。不少上市公司在两三年前的资本运作中欠下了许多‘孽债’。”一位资本市场人士提醒说。而这一情况,监管部门也有所预见。

2

A股公司“雷声”隆隆,如何能不掉大坑?对于风控健全的机构投资者来说,回答这个问题不是太难,但对于单枪匹马、总是“ALL IN”的中小投资者,注意某些指标、现象还是能够少遇“黑天鹅”。

甄别真假原本就是件困难的事情,在复杂多变的A股更是如此。抛开繁杂的财务知识和行业理解,记者从近期比较知名的公司案例着手,从公司运作、行业特点及异常举动三个维度入手,介绍几类“埋雷高发地”,挂一漏万,仅作参考。

1、公司运作——看不懂的不要碰

伯克希尔哈撒韦股价数十年“长阳”,离不开巴菲特的坦诚——看不懂就不投。这招虽让巴菲特错过了不少机会,但也保证他不掉大坑。对A股投资者来说,这一点同样重要,但凡碰到讲概念、关联交易、商誉都要小心。

再以乐视网为例,贾跃亭多年来一直在讲“生态”、“闭环”、“化反”,但这些洋气词语究竟能给乐视网带来多少盈利和现金流,不仅普通投资者搞不清楚,就算贾跃亭也没有把资金链接好。

如果火热概念还有不错的业绩辅佐,此时更不能大意,要么这是乘风而起的伟大公司,要么这只是风口上一头“虚胖的猪”。乐视网就是用生态、闭环掩盖了关联交易的风险:上市公司体内业务与体外业务捆绑销售,结果把盈利留在了上市公司体内,体外业务巨亏;体外业务又利用体内现金输血。如此一来,即使是乐视的财务人员,也难以区分哪块业务赚多少钱。

2、行业风险——摸不清的不要买

每个行业都有各自发展的特点,如果追求平稳发展,而不是忽上忽下地“坐过山车”,那面对农业、周期性行业公司时要更加谨慎。

獐子岛就是农业类公司的典型代表。公司1月31日披露,在年末存量盘点时,发现部分海域的底播虾夷扇贝存货异常。由于可能对部分海域的底播虾夷扇贝存货计提跌价准备或核销处理,预计全年扭盈转亏。

由于产品多为活物,养殖类公司普遍存在盘点困难的问题。尤其是水中养殖项目,几乎没有办法及时跟踪存货变化,加之养殖本身易受外部因素影响,业绩很容易呈现“彩票式”变化。此外,由于存在相当规模的现金交易,部分农业细分领域也有着“造假成本低”、“审计成本高”的特质,如果公司心怀鬼胎,最后查出来的往往是“大案”。

周期性行业的“大坑”也可能是公司自己“挖”的。投资周期股有句常讲的话,“PE高时买,PE低时卖。”行业内公司也应遵循周期规律,在行业低迷时保持投入,等待行业热度回归。如果在行业火热时才大举投入,很有可能被设备拖死。盐湖股份之所以预计2017年亏损35.4亿元至45.25亿元,就是在2015年钾肥上涨时大举投入,如今产品难卖,成本攀升,只能计提减值损失。

农业、周期性行业自带“风险”标签,而软件行业则应更多关注“造假潜质”。并不是说行业内公司一定造假,而是由于软件产品方便传递、运输,销售额、利润率容易控制,客户较为分散等特点,变相降低了“心怀不轨”公司的造假成本。

3、异常举动——不多见的要谨慎

风险曝光毕竟不是好事,有些公司为了掩饰问题,往往会有些“先期举动”,而这些动作常常不是正常经营所必须的,属于“异常举动”。例如突然更换会计机构、在规则未变的情况下变更会计估计,当这些情况发生时,应对相关公司提高警惕。

西部牧业1月13日宣布变更2017年度财务报表审计机构,理由是原负责审计的瑞华会计师事务所因新增客户较多,审计人员紧张,无法及时派出足量审计人员对公司2017年度财务报表进行审计,建议公司更换审计机构。1月31日,西部牧业公告称,预计2017年亏损3.53亿至3.48亿元,而公司上年的亏损额为5221.47万元。

据会计师事务所知情人士介绍,在接项目时,事务所也会对项目予以评估,如果公司的确存在较大问题,为了避免不得不出具“非标”审计报告,事务所会找些理由拒绝该业务。

规则不变的情况下,公司擅自变更会计估计同样也是值得注意的“异常”情况。2017年12月28日,金龙汽车发布公告,拟对应收国家新能源车财政补助的坏账准备计提及新能源客车售后服务费计提进行会计估计变更,分别增加公司利润总额2.43亿和0.38亿元。

这一行为立即引发监管机构关注,上交所对公司下发问询函,要求就会计估计变更的原因、是否借此避免公司出现年度亏损等予以说明,结合同行公司的具体计提方式及比例,说明会计估计变更合理性。

021-61406392

021-61406392