星石投资刘可:独角兽绿色通道将促发A股“价值成长股”投资浪潮

摘要 根据最新的政策发展和媒体报道,未来在生物科技、云计算、人工智能、高端制造等领域的大型公司(独角兽)将获得A股发行绿色通道。对此,星石投资合伙人、首席策略师刘可认为,独角兽公司的回归将提升A股上市公司的质量。相关企业的投资机会,更应从(市场潜在规模)”和“国际产业技术地位”两个核心维度考量,估值和业绩

根据最新的政策发展和媒体报道,未来在生物科技、云计算、人工智能、高端制造等领域的大型公司(独角兽)将获得A股发行绿色通道。对此,星石投资合伙人、首席策略师刘可认为,独角兽公司的回归将提升A股上市公司的质量。相关企业的投资机会,更应从(市场潜在规模)”和“国际产业技术地位”两个核心维度考量,估值和业绩作为其辅助考量因素。中国的基因测序、中文语音识别和人工智能、物流和手机娱乐及阅读、视觉图像、医药生物等领域的行业龙头都可能存在相关投资价值。

独角兽回归将极大提升A股上市公司质量,促发市场“价值成长股“投资浪潮

刘可认为,政策的变革历来是决定市场投资风格的最重要的变量,2018年A股很可能开启由于发行制度和政策变革带来的“价值成长股”或者说“新蓝筹”的投资浪潮,并成良好的投资和企业融资双赢的良性相互促进。根据最新的政策发展和科技企业发展动态,未来在生物科技、云计算、人工智能、高端制造等领域的大型公司(独角兽)将优先回归并得到了国内各大型科技企业的积极响应和支持,这将带动A股市场公司质量的极大程度的提高,也与目前严格控制并提高A股市场公司质量的政策大方向一脉相承。

从最近几年来看IPO政策最明显的变化就是审核更为严格,从IPO过会率上看,2015-2017年的IPO过会率分别为92.28%、91.14%、79.33%,而2018年以来过会率仅37.7%。2017年2月底的国务院新闻发布会上证监会刘士余主席曾经指出上市公司“质量比数量更重要”,意味着强化监管、提高新上市公司质量已成为监管层的工作焦点,未来IPO将有越来越多的高质量企业集中在A股上市。

“人口基数(市场潜在规模)”和“国际产业技术地位”两个核心维度考量“独角兽”投资机会

对于独角兽公司回归可能促发A股“价值成长股”(或“新蓝筹”)投资机会,最为关键的是投资人如何应对,或者采取什么样的投资策略才能获得超额收益并规避风险。

综合国内市场的估值和业绩已经海外市场历史经验,刘可认为,市场潜在规模MPS(Market Potential Size) 和 国际产业技术地位ITG (International Tecnology Grade)的结合最关键,然后以估值和业绩为辅助,这样才是最优的投资策略。

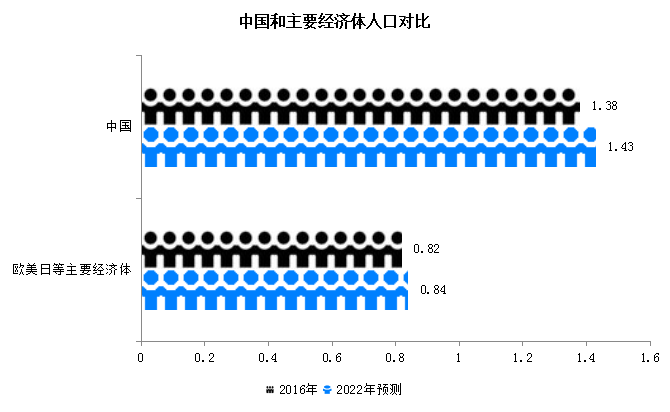

潜在市场规模是催生独角兽的指标之一,从总量上看,2017年中国人口13-14亿,是世界主要发达经济体前20个最富裕国家(包括美国、英国、法国、德国、日本、加拿大等)人口总和的1.68倍,据IMF预测,到2022年,中国人口将是世界主要发达经济体人口的2倍。目前,我国中产阶级的人口数量和平均收入与美国全国的总人口和平均收入基本相同,这意味着我国未来潜在的市场规潜力非常巨大。

图1:IMF预测的全球人口变动

资料来源:IMF,星石投资,单位:十亿

从这个角度看,中国的基因测序行业龙头、中文语音识别和人工智能行业龙头、物流行业龙头和手机娱乐及阅读行业龙头、视觉图像行业龙头都有实在的全球竞争能力和市场前景。

国际产业技术地位,主要是指我国的产业在国际产业链条中所处的地位。国际产业技术方面,应选择产业技术与国际高精尖技术最为接近,或者是在技术产业链条上互补性最强,才最有可能出现有独角兽企业。

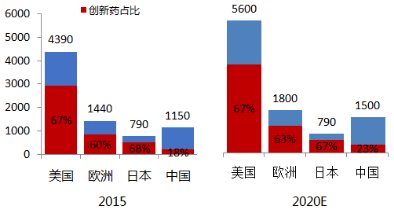

从这个角度看,生物医药及高性能医疗器械领域是中国制造2025规划当中提出要实现突破发展的重点领域,药品创新长期被欧美日等发达国家垄断,超过80%的新药在欧美日首发上市,对比国际市场和国内市场,国产创新药的长期发展潜力很大。据IMS资讯的数据,美国创新药占医药消费的67%,而中国只占18%,但是从需求上来看,两国的疾病谱并没有差异,对于创新药的需求也是相同的,只是由于医药体制机制的原因,造成了这样的差别。据预测,到2020年,随着居民消费水平的提高和医药改革的推进,创新药消费的比例有望达到23%,国产创新药将经历一个从无到有的爆发过程。

图2:医药消费市场规模预测

图3:2007-2015年全球新药首次上市地区分布

资料来源:IMS,银河证券,星石投资,单位:亿美元 资料来源:机构可持续发展的中国医药创新生态系统,银河证券,星石投资

老牌创新药企业因此受益。创新药需要长期的投入和积累,机会只能出现在老牌创新型企业和新型纯研发型企业,鉴于A股的上市规则,纯研发型企业无法上市,创新药的长期投资机会将集中在老牌龙头企业。未来创新药将会经历从无到有的大爆发过程,国内市场有望陆续出现十几亿甚至上百亿的国产药。

在这个过程中,中国的医药生物行业最可能出现A股内生的独角兽公司的投资机会。

独角兽回归促发“价值成长股“投资浪潮中需规避一个风险

在发展实体经济与防风险、去杠杆并重的大环境下,未来通过权益市场融资、IPO的企业将会越来越多,IPO节奏加快可能成为“新常态”。在这种环境下,对申请上市的公司加强审核、严格把关也有助于优化投资环境,提升A股上市公司的整体质量,增强A股市场的吸引力和市场信心。

中小创业绩较为分化,从目前的情况来看,经过两年多的估值下杀确实已经出现了不少盈利与估值匹配的个股,但是整体来看,最新的业绩预告显示创业板(剔除温氏股份和过去一年的并购重组)净利润增速从2017年3季度的21.8%回落至2017年4季度的13.8%,而中小板增速依旧保持较高水平(剔除金融和过去一年的并购重组的利润增速,从2017年3季度的24.4%提升至2017年4季度的27.6%),这意味着中小创企业存在较大的业绩分化,因此投资时更应该重点关注个股质地,而非外部事件。避免盲目追逐概念、热点,而是应该更多地去关注上市公司的质量,以获取更为稳健的投资回报。

风险提示:本报告所载信息和资料来源于公开渠道的,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

021-61406392

021-61406392