钜阵股票市场周报:不确定性仍存,继续等待底部信号

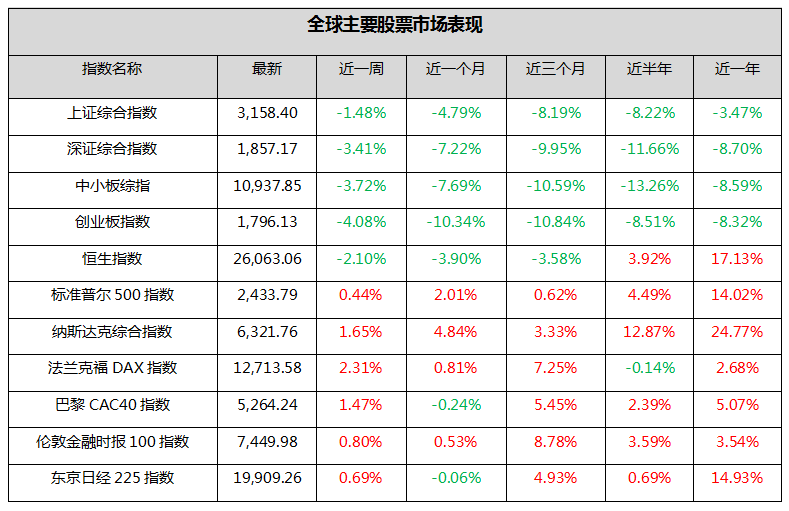

摘要 一、全球市场1、全球主要股票市场表现近一周外围主要股市中,欧、美、日市场普遍上涨,其中法国市场上涨2.31%,表现最好,而香港市场则出现一定的调整,恒生指数下跌2.1%,表现最差。A股市场出现较大的调整,其中上证指数下跌1.48%,深证综指下跌3.41%,创业板指下跌4.08%。数据来源:钜阵资本整

一、全球市场

1、全球主要股票市场表现

近一周外围主要股市中,欧、美、日市场普遍上涨,其中法国市场上涨2.31%,表现最好,而香港市场则出现一定的调整,恒生指数下跌2.1%,表现最差。A股市场出现较大的调整,其中上证指数下跌1.48%,深证综指下跌3.41%,创业板指下跌4.08%。

数据来源:钜阵资本整理(欧美市场为周四数据,亚洲市场为周五数据)

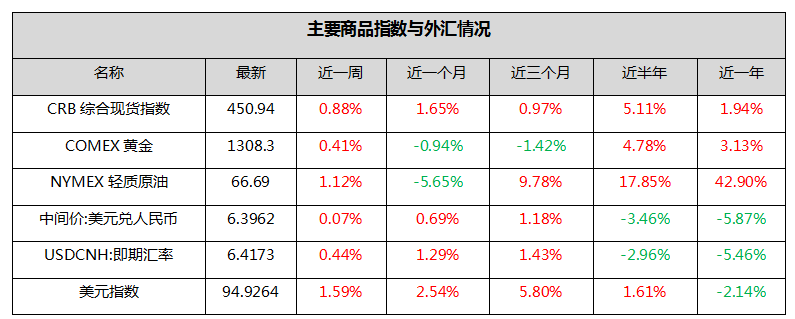

2、商品外汇市场表现

由于欧洲央行决定明年夏季才加息,美元指数再度走强,近一周上涨1.59%;在、离岸人民币汇率分别对美元贬值0.07%和0.44%,两者基差211点。国际大宗商品有所走强,CRB综合现货指数近一周上涨0.88%,其中黄金上涨0.41%,原油上涨1.12%。

数据来源:钜阵资本整理

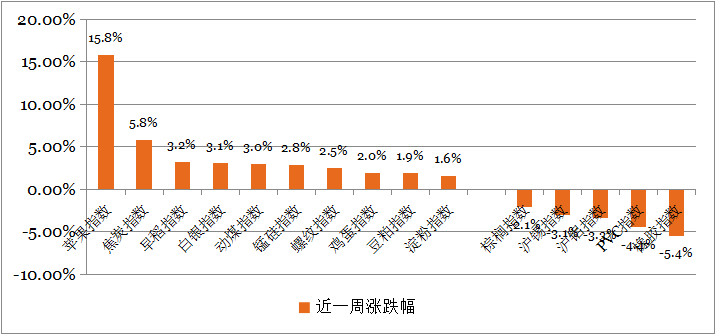

国内商品期货市场方面,本主要的41个交易品种中,本周上涨的有23个,持平的有2个,下跌的有16个。本周苹果和焦炭领涨,分别上涨15.8%和5.8%;橡胶和PVC等品种领跌,分别 下跌5.4%和4.4%。

数据来源:通达信,钜阵资本整理

二、市场估值与流动性

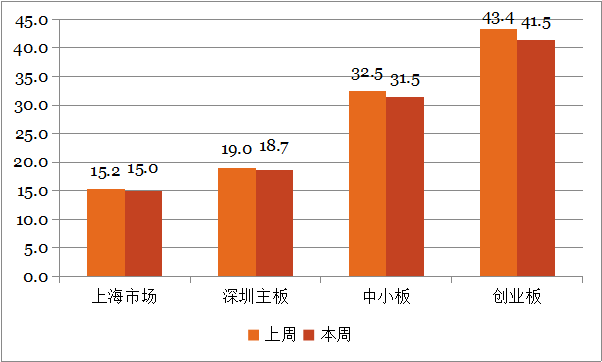

截至6月14日,上海市场平均市盈率为15.0倍,深圳主板18.7倍,中小板31.5倍,创业板41.5倍,市场估值水平较上周有所下降。

数据来源:深圳交易所和上海交易所,钜阵资本整理

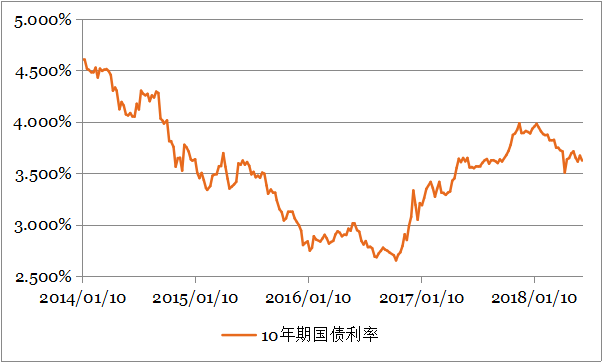

6月14日,10年期国债利率为3.6227%,较上周下降4.75个基点。

数据来源:中国债券信息网,钜阵资本整理

三、大事回顾

中国5月经济数据全线回落。国家统计局公布5月国民经济数据,1-5月固定资产投资同比增6.1%,续创1999年以来新低,预期7%,1-4月增速为7%。中国5月规模以上工业增加值同比增长6.8%,预期7%,前值7%。5月社会消费品零售总额同比增长8.5%,创2003年6月以来新低。

证监会副主席方星海称沪伦通有望年内推出。北京商报讯,继沪港通、深港通相继开通之后,沪伦通成为深化互联互通的又一重要举措。6月14日,证监会副主席方星海在陆家嘴论坛上表示,沪伦通有望年内顺利推出,大的制度安排已经就绪。据悉,沪伦通是指伦敦及上海股市互联互通,沪伦通的逻辑是人民币输出到伦敦离岸市场,让伦敦的人民币回流到上海,而载体则是沪股、伦股。业内人士表示,中国金融进一步对外开放,沪伦通是其中战略的一部分,沪伦通将促进资本的双向流动,让中国的资本市场与国际市场一体化程度更高。

美联储如预期加息25个基点,并将今年加息次数预测提高至总共四次。美联储表示,将把联邦基金利率再次提高0.25个百分点,并暗示今年可能会以略快的速度提高利率,以确保不断转强的经济处于平稳状态。这是美联储今年第二次上调利率,基准联邦基金利率目标水平将达到1.75%至2%。官员们计划今年一共加息四次,多于3月会议时确定的加息三次。美联储负责制定利率的联邦公开市场委员会(FOMC)在会后声明中称,该委员会预期,联邦基金利率目标区间的进一步逐步提高将与经济活动持续扩张、强劲的就业市场状况以及通胀接近2%的中期目标保持一致。

中国5月份信贷增长放缓,去杠杆举措显现成效。5月份社会融资规模增量为7608亿元,比上年同期少3023亿元。其中,当月对实体经济发放的人民币贷款增加1.14万亿元,同比少增384亿元;对实体经济发放的外币贷款折合人民币减少228亿元,同比多减129亿元;委托贷款减少1570亿元,同比多减1292亿元;信托贷款减少904亿元,同比多减2716亿元;未贴现的银行承兑汇票减少1741亿元,同比多减496亿元;企业债券融资净减少434亿元,同比少减2054亿元;非金融企业境内股票融资438亿元,同比少20亿元。分析称,除信贷和股权融资两项单月增量为正以外,其余各项均负增长。不仅表外融资进一步收缩,企业债券融资也负增长。“前者很大程度上体现了金融去杠杆和监管加强的成效,而后者则由近期市场违约风险上升,中小企业融资可得性下降等因素造成。”

5月全国CPI同比上涨1.8%,PPI同比上涨4.1%。6月9日讯,中国5月CPI同比上涨1.8%,预期上涨1.8%,前值上涨1.8%。中国5月PPI同比上涨4.1%,预期上涨3.9%,前值上涨3.4%。2018年5月份,全国居民消费价格同比上涨1.8%。其中,城市上涨1.8%,农村上涨1.7%;食品价格上涨0.1%,非食品价格上涨2.2%;消费品价格上涨1.3%,服务价格上涨2.5%。1-5月平均,全国居民消费价格比去年同期上涨2.0%。

四、行业与主题热点

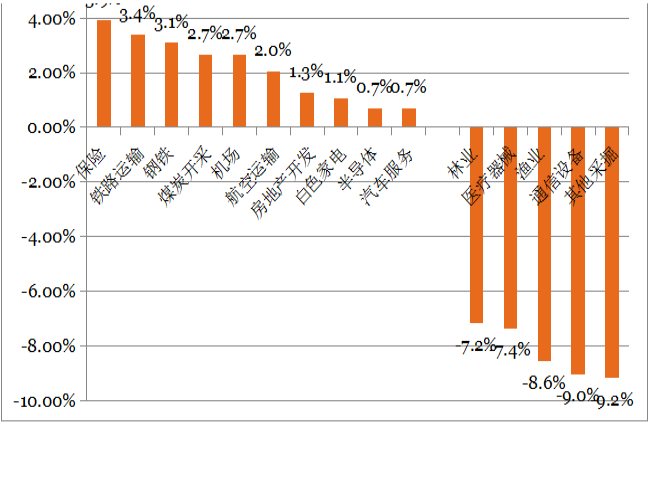

本周申万71个二级行业中,上涨的有13个,下跌的有58个,其中保险、铁路运输和钢铁板块表现最好,分别上涨3.9%、3.4%和3.1%,但其他板块涨幅均不到5%。下跌的行业板块中,其他采掘、通信设备和渔业行业领跌,分别下跌9.2%、9.0%和8.6%。

数据来源:钜阵资本整理

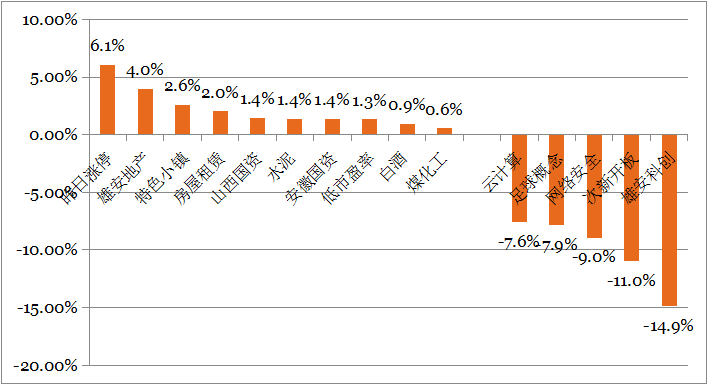

题材概念板块方面,大智慧主要的179个题材概念分类中,上涨的有17个,下跌的有162个。上涨题材概念板块中,昨日涨停和雄安地产概念表现最好,分别上涨6.1%和4.0%,但其他板块涨幅均不大;而下跌的题材概念中,雄安科创、次新开板和网络安全等概念领跌,分别下跌14.9%、11.0%和9.0%。

数据来源:钜阵资本整理

总结:本周市场进入调整,而风格上权重股表现较为抗跌,但中小盘股出现较大的跌幅。行业和题材板块均呈现普跌,而且不少板块出现大幅下跌,当前市场仍然处于调整的过程中。

五、策略点评

本周市场进入调整,特别是后半周市场出现较大的跌幅,上证指数创出了近期的新低。同时,市场内部出现较大的分化, 以上证50为代表的权重股表现较为抗跌,其中金融、地产、煤炭等板块逆市上涨;而中小市值股票则出现大幅下跌。最终,上证指数本周下跌1.48%,深证综指下跌3.41%,创业板综指下跌4.85%,上证50指数上涨0.60%。

上周我们已经指出,本周市场面临国内外诸多的不确定性因素,需要以防守来应对。而事实上,上周提及的不确定性因素大多正向着不利的方向发展,从而使得市场出现较大的调整。海外方面,美国如期加息25个基点,但把全年加息次数的预测从3次提高到4次。美国加快了收紧货币政策的节奏,超出市场的预期,同时也一定程度上增加了对新兴市场的冲击。其次,白宫称特朗普已就对华关税做出决定,据悉批准对约500亿美元中国商品加征关税。美国再度向中国挑战贸易战或是造成市场周五出现大跌的原因之一。而且,中美贸易战的不确定性也没有完全被消化,未来市场的走势可能还会受到美国最终公布加征关税商品名单,以及中国对此作用反应的影响。中国方面,“独角兽公募基金”已经正式开始销售,以迎接CDR的到来。但是,中国CDR还没正式上市,其对市场资金面冲击的影响也没有完全被消化。此外,本周公布了5月重要的金融和经济数据,金融去杠杆使得社融规模大幅不及预期,5月的固定投资、消费、工业增加值等数据均出现一定放缓,并低于市场预期,让本来处于弱势的股票市场雪上加霜。

总的来说,受国内外负面因素的影响,本周市场出现了一定的调整。虽然近期市场的连续下跌已经对这些负面影响有了较大程度的消化,但某些不确定性因素还没有完全消除。未来关注美国是否如期公布向中国加征关税的商品清单,以及中国如何作出回应。其次,国内CDR还没有正式上市,其上市时对市场资金面的短期冲击也没有完全消化。技术走势上,市场也没有出现明显的止跌信号。尽管连续下跌后,市场也许离阶段性底部已经不远,但目前仍然处于左侧,短期建议等待继续等待底部信号的出现。

021-61406392

021-61406392