私募一周热评:上证指数创两年来最大涨幅,私募高仓位迎投资机会

摘要 上周全球主要股市齐齐上涨,沪深两市均迎来较强反弹,上证指数结束七连阴上涨3.06%,创两年来最大周涨幅,创业板大涨5.01%。上周创业板和中小板的反弹明显强于主板,以芯片和软件为代表的科技类股票反弹较快,次新股受到市场追捧。【一周市场展望】:悟空投资表示前期下跌已经反映了大量的悲观预期,市场持续的被

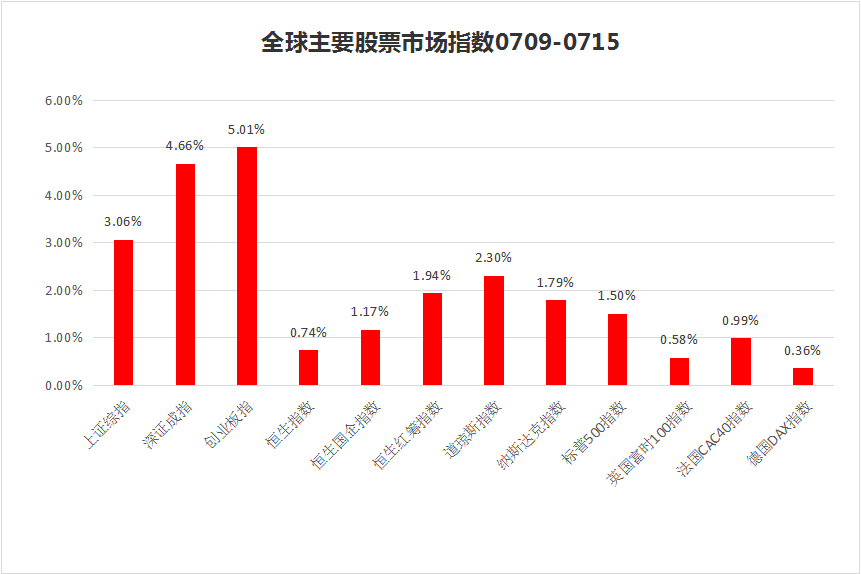

上周全球主要股市齐齐上涨,沪深两市均迎来较强反弹,上证指数结束七连阴上涨3.06%,创两年来最大周涨幅,创业板大涨5.01%。

上周创业板和中小板的反弹明显强于主板,以芯片和软件为代表的科技类股票反弹较快,次新股受到市场追捧。

【一周市场展望】:

悟空投资表示前期下跌已经反映了大量的悲观预期,市场持续的被动卖压导致日内反弹常常夭折,市场下跌时被动卖压是放大器,而一旦反弹,抛压也会明显减少,维持短期乐观的判断。行业布局上维持攻守平衡的策略,以消费、金融作为兼具安全边际和时间价值的稳健组合,同时布局效率部分,包括超跌的科技成长、医药、新能源车等。

根据目前货币、财政政策的变化趋势,以及市场低估值的不可持续性,明河投资判断下半年市场将重返3200点以上。无论未来是个股行情还是指数行情,目前我们的策略是保持较高仓位,捂牢低估优质股票,等待上涨。

源乐晟认为在连续多周的疲软过后,市场上周强力反弹,创业板上周放量上涨,是反弹的先锋。乐观的声音越来越多,但市场目前在这个位置不会立刻反转,依然需要靠市场的力量自然探底。当前情况下仍需继续保持耐心,并寻找那些在本轮下跌中被显著低估而且现金流充裕的优质企业。

幻方量化表示市场在连续下跌后,积蓄了一定的反弹动能,当前中报即将大规模来临,叠加外部环境情况短期有所缓和,资金对于中报业绩优异的个股,比较容易引发较大的阶段性热情,短期可能会有波折,但相对不是太悲观。中期受制于中美冲突的不确定性以及国内还没有明显表现出控风险降杠杆较大缓和的举措,相关影响可能还需要时间来消化。

弘尚资产认为市场方面,短期市场风险厌恶情绪稍有缓和,但中美贸易摩擦及金融去杠杆政策,仍将成为影响市场中期走势的关键因素,需警惕棚改退坡、金融去杠杆可能导致宏观经济出现超预期下行风险。短期市场在经历大幅调整后,估值中枢已经显著下移,非常接近历史估值下限区域。我们会在控制回撤前提下,积极精选个股,专注于在符合中国经济转型方向,内需驱动型为主的医药、消费、社会服务等行业耐心选股配置。同时保持密切关注可能导致市场微观结构出现进一步恶化的风险因素变化,如中美贸易摩擦、美联储货币政策基调变化等。

新富资本认为虽然上周大盘结束周线七连跌,市场情绪转暖,做多热情增加,但是PPI下行、创业板增速下滑等负面因素犹存,下周多空博弈或将更加激烈,建议投资者控制好仓位,等待筑底反转。建议关注消费白马、医药行业与新能源车板块。

【下半年投资展望】:

复华投资认为2018年下半年A股市场仍需坚持平衡配置策略,大盘蓝筹股股价冲高后进入回调阶段,部分板块已具备较高的配置价值;创业板、中小板整体估值调整仍未结束,但部分符合政策扶持的个股投资价值凸显。

证大资产认为我们正逐渐靠近一个难得的投资机会。理由是虽然在调整的时间上还有不确定性,但在调整的空间上已经非常接近底部区域(熊市的K线形态也快要走完了)。从估值角度看,目前已经处于相对低位,与历次熊市底部的市盈率、市净率基本相仿。大股东及高管增持及公司回购案例的大幅增加,也是市场底部的一个重要信号。周线7连阴后,上周望反弹收阳,短线反弹目标位是3000点端午节缺口,并根据成交量进行动态修正。

二季度市场经历了内忧外患的冲击,展望未来一个季度,于翼资产认为市场仍然面临着一定的不确定性,影响最大的仍然是金融去杠杆和贸易战风险。但是,我们认为这些因素对市场的冲击将逐步减弱。金融去杠杆未来可能会调整具体的节奏和方式,会一定程度上减弱市场对此的恐慌预期。贸易战方面,未来仍有进一步加码的可能,市场已经部分反映了这一预期,未来我们将持续跟踪后续的进展情况。

021-61406392

021-61406392