骏骁投资A股年度投资策略:A股市场将呈现探底回升的走势

摘要 A股市场将呈现探底回升的走势——骏骁投资A股年度投资策略核心观点:中国经济正迎来全球主要经济体经济增速回落、流动性收缩和国际经济合作摩擦成本加剧的国际环境。消费和科技领域是缓冲中国经济下行压力的主要抓手,预计中国政府2019年会朝着促进消费与科技投资这一目标展开结构性和阶段性的减税降费政策及科技

A股市场将呈现探底回升的走势

——骏骁投资A股年度投资策略

核心观点:

中国经济正迎来全球主要经济体经济增速回落、流动性收缩和国际经济合作摩擦成本加剧的国际环境。

消费和科技领域是缓冲中国经济下行压力的主要抓手,预计中国政府2019年会朝着促进消费与科技投资这一目标展开结构性和阶段性的减税降费政策及科技促进政策。

尽管中国长期经济增速中枢下移,但受政策缓冲、改革创新和科技进步的驱动,中国企业的赢利能力和盈利趋势在中长期内将不断好转。

A股市场的政策底已经明确,未来一年面临的内部流动性环境将逐步好转,外部流动性冲击将明显减弱。

A股当前估值已低于2013年6月份的水平,也接近2005年6月份的水平,但较2008年10月的估值水平,尚有较大差距。

预计2019年度中国市场利率小幅下行,人民币汇率相对稳定。

预计A股市场2019年将呈现探底回升的走势,上证综指波动区间为2100-3000点。

2019年度,A股市场在历史底部区域最容易呈现出结构性行情特征。在消费和科技领域,深挖细分行业的优质公司和价值标的进行布局,坚持价值和成长并重的持股策略,有望获得较高的投资回报。

特别提示:

经济下行压力下上市公司盈利能力持续下滑的风险。

美股潜在走熊对A股市场的负面溢出效应。

一、宏观经济形势研判

(一)中国经济正迎来全球主要经济体经济增速回落、流动性收缩和国际经济合作摩擦成本加剧的国际环境。

1.随着美联储货币政策收缩效应逐渐增强,美国经济的下行压力开始加大。

(1)货币层面,美联储货币收缩政策已经持续较长时间,政策效应在逐渐增强。

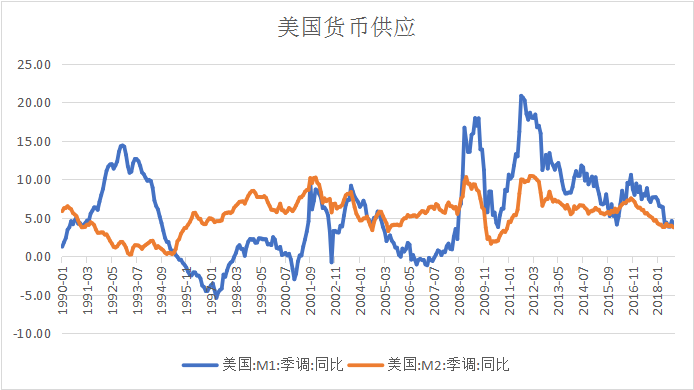

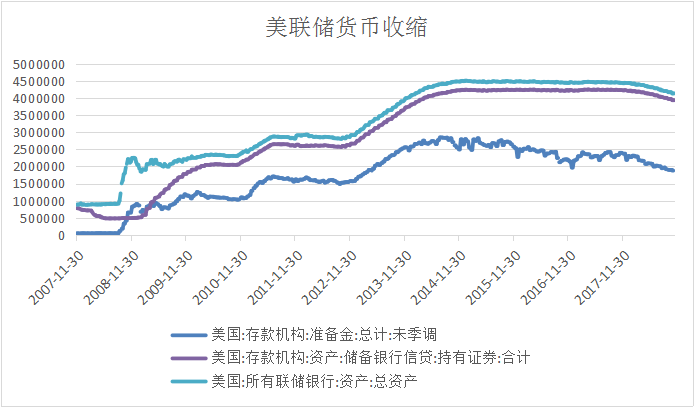

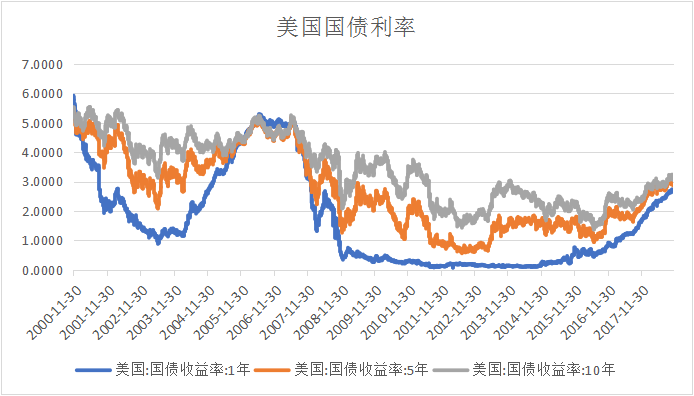

自美联储2015年12月16日宣布首次加息以来,美国已经执行了8次加息,货币政策收紧已经持续近3年,于此相对应,美国的货币供应增速震荡下行,存款机构准备金规模和联储资产规模经历高位盘整后已呈显著下跌之势,美国十年期国债利率也从接近零的位置不断抬升至3.24%的十年新高水平。

图1:美国货币供应增速下行显著

数据来源:wind资讯

图2:美联储资产负债表呈绝对收缩态势

数据来源:wind资讯

图3:美国国债利率已攀升至10年高位区

数据来源:wind资讯

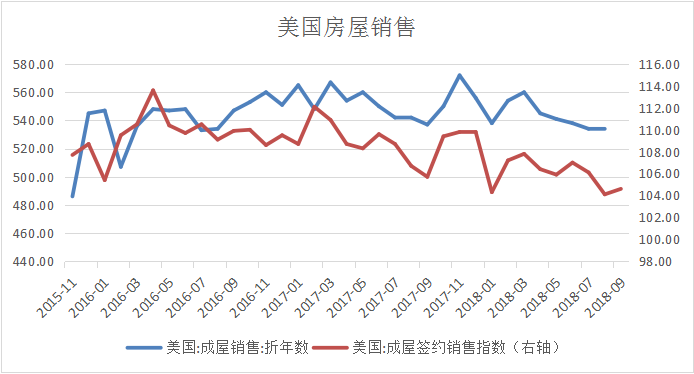

(2)实体层面,作为美国经济支柱的房地产市场和汽车市场,已经出现疲弱态势,美国酒店RevPAR数据也出现了102个月以来的首次同比下降。

房地产和汽车历来是美国经济的支柱产业,过去几个月的市场交易数据表明这两大行业已经出现疲弱态势。据美国地产经纪商协会数据,9月份,占美国整体购屋交易比重约九成的成屋销售总数年化515万户,创2015年11月份以来新低。今年以来,美国二手房购买量较上年下跌4.1%,已经连续7个月下跌。

图4:美国房屋销售持续下滑

数据来源:wind资讯,成屋销售单位(万套)

至于汽车市场,美国市场汽车销量在2017年结束了连续7年的增长记录,同比下滑1.8%(总销量为1725万辆),2018年的美国市场汽车疲弱依旧。据MarkLines统计,2018年1-10月美国市场累计销量同比增长0.2%至1426万辆。其中,7月新车销量同比下降3.2%至137万辆,8月新车销量同比下降0.1%至148万辆,9月新车销量同比下降6.0%至143万辆,10月新车销量135.7万辆,同比增长0.1%。

图5:美国汽车销售下滑

资料来源:OICA

除了地产和汽车市场交易数据提供美国经济将走弱的信号之外,美国商业服务领域的酒店业经营数据也亮起了红灯。据世邦魏理仕(CBRE)数据,美国2018年第三季度全国酒店入住率同比下降0.4%,为2016年一季度以来的最大降幅,2008年危机以来的第二大降幅。另外,9月份,美国酒店业的RevPAR,即平均每间客房产生的营业收入出现了102个月以来的首次同比下降。

(3) 金融层面,特朗普政府大规模减税和上市公司创纪录回购利好支撑下的美国股市却在2018年经历了2轮较大调整。

2018年,美国企业切实享受了特朗普政府大规模减税的政策红利,美国上市公司也开启了创纪录的股票回购金额。在美国经济强劲增长的同时,市场一致预测美国上市公司2018年盈利有望超过2017年,实现同比增长26.4%。高盛公司也预测,美股2018年度回购金额将超过1万亿美元,比去年同期增长46%。耐人深思的是,美国三大股指却在2018年2月份和10月份出现了两次超过10%的回调,使得美国股市今年以来收跌约1%。

2.其他主要发达经济体,受自身问题和美国政策负面溢出效应的影响,在地产、汽车和金融领域出现领先美国走弱的信号。

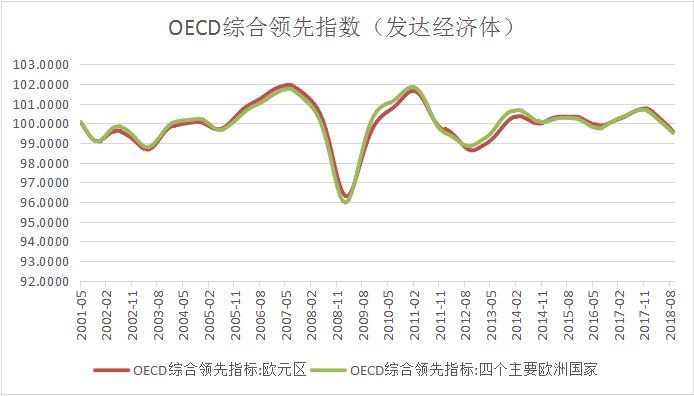

(1)随着欧洲央行缩减资产购买规模政策的深度推进和英加两国加息效应的逐步显现,欧洲发达经济体的OECD领先指数已经连续4个月处于100下方且持续走弱。

跟随美国加息的步伐,英国方面自2017年11月始,实现了2008年金融危机以来的第二次加息。加拿大央行自2017年下半年以来已经实现第五次加息。衡量欧元区和欧洲强国经济发展趋势的OECD领先指数,已经连续4个月处于100下方且持续走弱。

前瞻性看,欧洲央行宣布2018年10月起开启对购债措施的逆转(2019年不再购入新的债券),意味着欧元区国家的QE政策即将终结。

图6:欧洲国家经济领先指标已连续数月下滑

数据来源:wind资讯

(2)在美国持续加息并加码贸易摩擦及制裁的背景下,其他发达经济体地产、汽车和金融领域出现领先美国走弱的信号。

2018年以来,英国、澳大利亚、加拿大、新西兰、香港和韩国这些地产热门经济体的房价均出现了久违的价格走低和交易疲弱态势。汽车销量方面,根据《汽车纵横》杂志数据,主要经济体2018年前10个月的汽车累计销量同比数据普遍低迷,10月份销量甚至在加速下滑。

就股票市场而言,欧洲STOXX600指数2018年以来下跌9.79%,跌幅超越标普500指数8.6%,另外,该指数1月24日即见年内高点,领先于标普500指数9月20日见年内高点。至于日本、加拿大、韩国、香港和澳大利亚,其股票市场指数亦都跌幅显著大于美国三大股指。

表1:主要国家汽车销售呈现疲弱

2018年10月国际主要汽车市场销量(万辆) | ||||

2018年10月销量 | 2018年1至10月销量 | |||

国家 | 单月销量 | 同比(%) | 累计销量 | 同比(%) |

中国 | 238 | -11.7 | 2287.1 | -0.1 |

美国 | 135.7 | 0.1 | 1426.3 | 0.2 |

加拿大 | 16.1 | -1.9 | 172.7 | -1.6 |

日本 | 41.9 | 12.5 | 444.3 | 0.2 |

德国 | 25.3 | -7.4 | 292.6 | 1.4 |

法国 | 17.4 | -1.5 | 183.6 | 5.7 |

英国 | 15.4 | -2.9 | 206.4 | -7.2 |

意大利 | 14.7 | -7.4 | 163.8 | -3.2 |

数据来源:汽车纵横杂志 | ||||

3.美国主导的强势美元和贸易战迫使新兴经济体普遍遭遇经济增速下滑和资金外流压力,新兴市场股票指数表现惨淡。

特朗普政府大规模减税政策和美联储货币紧缩政策在全球范围内推动美元回流美国市场。美元供应的收缩,内在强化了美元汇率在国际市场的走强,加大了新兴市场国家利率攀升和本币贬值的压力。强势美元叠加特朗普政府全球范围内的贸易战,迫使新兴经济体普遍遭遇经济增速下滑和资金外流压力。实际上,以金砖五国为代表的新兴经济体,2018年以来,普遍出现经济增速下滑和本币显著贬值的局面,反映新兴经济体经济状况的MSCI新兴市场指数累计跌幅高达16.04%。

(二)尽管中国长期经济增速中枢下移,但受政策缓冲、改革创新和科技进步的驱动,中国企业的赢利能力和盈利趋势在中长期内将不断好转。

1. 中国长期经济增速中枢下移内在的由人口老化加速和环境承载能力衰减所决定。

按照资本、劳动和技术进步三位一体的经典经济增长模型,在人均产出冲关1万美元的阶段,增加资本投入对中国经济增长的边际贡献越来越小,中国超高的劳动参与率和加速减少的劳动年龄人口(2011年中国劳动年龄人口达峰值后,2012年至2016年,15~59岁劳动年龄人口5年减少了1900万人),意味着靠劳动力投入增加驱动经济增长的模式已经受到严重制约。剩余的部分,只能依靠科技进步和劳动者素质的提高来驱动中国经济在中长期内的增长,而科技进步和劳动者素质的提高进程较慢,只能一定程度缓冲资本和劳动对经济增长边际贡献减弱的影响。

另一制约中国经济长期增长速度的重要因素是环境承载能力。过去几年,中国政府投入大量资源治理城市拥堵、雾霾、河流及土地污染,已经用实际行动证实:摊大饼式城市发展和粗放型工业化道路与环境承载能力衰减的矛盾已经很尖锐且治理成本越来越高。

2.中国企业的赢利能力和盈利趋势受政策缓冲、改革创新和科技进步的驱动,在中长期内将不断好转。

中国企业(制造业为代表)的赢利能力较差,本身是由其所处产业链位置决定的,而这种位置从根本上又是由科技及创新水平决定的。展望未来,受政策缓冲、改革创新和科技进步的驱动,中国企业在产业链中的位置将因科技水平及创新能力的提升而逐步走向高端,产品及服务的附加值会自然提升,赢利能力和盈利趋势在中长期内将不断好转。

图7:中国知识产出总量已经很突出(SCI论文)

数据来源:朱迎春,中国科学技术发展战略研究院, 《中国科技创新主要发展指标态势分析》 ,2015年数据。

表2:中国科研能力趋势上升

企业对各国研究开发能力的评价 | |||

国家或地区 | 研究开发能力(5分为满分) | ||

现在 | 趋势 | 10年后 | |

美国 | 4.6 | ↘ | 4.5 |

欧洲 | 4.2 | ↘ | 4.1 |

日本 | 3.8 | ↘ | 3.7 |

中国大陆 | 3.5 | ↗ | 4.3 |

新加坡 | 3.2 | ↗ | 3.5 |

关键字: 无 热门资讯 海量金融产品+大数据监控预警 立即下载财查到APP  高净值人群专属金融产品鉴别APP 推荐阅读  APP   微信   客服 021-61406392周一至周五 9:00-18:00  | |||