明年降准、减税呼声渐高!楼市、股市投资机会在哪?

摘要 新进公布M1、M2、社融等几个金融数据,引发了资本市场的高度关注。有经济学家判断,明年经济增速可能下滑;建议用减税和降准等多种手段进行应对。在此背景下,明年楼市和股市等大类资产前景将如何演绎呢?M1-M2负剪刀差持续扩大12月11日,央行发布11月金融数据,新增人民币贷款1.25万亿元,整体符合预期

新进公布M1、M2、社融等几个金融数据,引发了资本市场的高度关注。有经济学家判断,明年经济增速可能下滑;建议用减税和降准等多种手段进行应对。在此背景下,明年楼市和股市等大类资产前景将如何演绎呢?

M1-M2负剪刀差持续扩大

12月11日,央行发布11月金融数据,新增人民币贷款1.25万亿元,整体符合预期。社融增量1.52万亿元,虽略超预期,但增速下降的趋势仍未改变,且降至9.9%的历史地位;M2增速8%,继续处于低位,M1增速持续下降至1.5%,接近历史低点。

恒大研究院首席经济学家任泽平12月12日点评称,M2持平,M1增速下滑至2014年以来的历史低位,M2-M1剪刀差持续扩大,实体经济持续走弱。

广发证券资深宏观分析师盛旭表示,M1即狭义货币供应量,往往是经济基本面的领先指标。

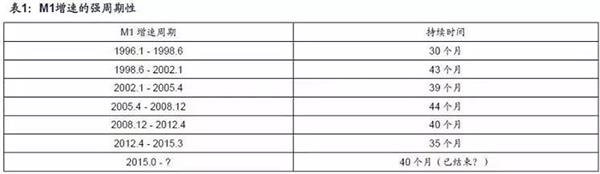

M1具有显著的周期性,在过去12年中经历了7个完整周期。自1996年至今M1增速大致经历了7个比较完整的上升-回落周期,目前大致处于第7个周期的末端。

对于明年的总体经济形势,任泽平也在此前的研报中曾预测,2019年上半年中国经济将面临二次探底的风险。

而不仅是任泽平,京东金融首席经济学家沈建光也认为明年经济增速将进一步下滑。

沈建光表示,展望明年,预计中央经济工作会议仍会直面“经济下行压力有所加大”的现实,有望将2019年GDP增速调降至6%左右,为结构性改革与应对外部风险腾挪出空间。

沈建光判断,从三驾马车的运行来看,明年中国经济的下行压力仍然较大。主要体现在消费方面,居民收入增速的回落将带动消费放缓。

与此同时,房地产价格高企、各类消费贷款趋严、以及股市价格回落等制约也使得相当一部分居民的消费行为受到了挤压。此外,企业利润下滑等因素,也会降低居民的短期消费意愿。如何围绕提振消费做出更多部署或将是本次中央经济工作会议的议题之一。

任泽平:建议明年降准不少于4次

而针对目前经济金融形势,任泽平表示,需要“几家抬”做好政策协同。逆周期的货币政策和财政政策可以更积极,未来降准、减税可期。

任泽平建议2019年应不少于4次降准。首先,未来央行为了稳定经济增长和金融市场,需要适当放松货币政策,央行可以适当降准释放长期无成本资金。

其次,目前中国大型存款类金融机构存准率依然高达14.50%,中小型存款类金融机构存准率高达12.50%,存款准备金率有较大下调空间。

任泽平表示,利率市场化下,建议2019年通过下调政策利率(OMO、MLF利率)的方式降息,而不是调整存贷款基准利率。

章俊:降准更多是“置换”属性

那么降准是否意味着又要放水了呢?权威专家认为不是。摩根士丹利华鑫证券首席经济学家、研究部负责人章俊表示,鉴于目前实体经济的融资困难主要在于货币政策传导机制不畅,货币政策本身继续大幅宽松的必要性不大。

明年央行继续降准更多的是“置换”属性,通过“收短放长”来释放更加廉价的中长期资金,提升金融机构的表内放贷意愿来为信贷松绑。

明年宏观政策组合:稳货币、松信贷、宽财政

章俊表示,明年国内宏观政策组合有望是“稳货币、松信贷、宽财政”。

中信证券研究部执行总经理、首席宏观经济学家诸建芳预计,在财政政策方面,一是有力度地减税,让微观主体有感受;二是赤字率回升,预计明年会提高到3%的水平。

而在货币政策方面,信贷可能会向民营企业倾斜。

诸建芳表示,与国有部门相比,民营信贷的取得有一定薄弱的地方,所以预计明年这一部分有所加强。目前从信用扩张和融资碰到的困难当中,传导和信用的传导机制不畅较明显,要着力疏通这种传导。

李迅雷:明年经济下行背景下楼市、股市配置策略

中泰证券首席经济学家李迅雷表示,2019年全球经济增速大概率下行,这是今年下半年趋势的延续。当前大家对2019年的经济与投资偏悲观,究竟如何来看待投资机会与风险呢?

楼市:商品房销售料负增长房价或下跌

对于楼市,李迅雷认为,刚刚公布11月份的金融数据,其中M1增速只有1.5%,接近于零增长。M1增速的变化与房地产销售额的增速有明显的关联性,销售不畅导致企业活期存款减少,现金流紧张。上一个M1增速的低点发生在2014年,当初也出现了楼市销售额负增长。

李迅雷预测,2019年商品房销售面积应该会负增长,与此同时,二手房交易也会日渐减少,投资者去库存也会面临流动性不足的压力,从而可能导致房价下跌。

2019年即便房价不跌,即便略有上涨,楼市也不能成为资产配置的好场所,因为必须考虑投资者加杠杆的成本因素。

房地产的个人投资者与股市的个人投资者之间最大区别在于,前者多为加杠杆,有资金成本,后者多为无杠杆,无资金成本。

因此,从理论上讲,如果每年的房价涨幅不足以覆盖资金成本,则投资为负收益,故杠杆越大,风险也就越大。房价走L型就意味着有部分人投资亏损。

股市:不会大跌需配置高收益资产

而对于股市,李迅雷认为,2019年不会大跌,需坚持配置高收益资产。

2019年可能会面临工业通缩的压力,因为PPI已经持续下行,或可能负增长。同时,随着外需下降、投资不振和消费疲弱,上市公司的盈利增速估计也会回落,因此,2019年出现牛市的概率较低。

历史数据显示,A股上涨的动能几乎都是靠企业盈利增长,因为这些年来,估值水平是下移的、股息率普遍很低,唯有盈利高增长,才能覆盖估值下移带来的“资产减值准备”。因此,2019年A股市场仍要坚持配置高收益的资产,而且是盈利模式非常靠谱的资产。

A股市场在2019年这轮全球经济增速再度回落的过程中,很难不跌,但大幅下跌的可能性似乎也不大,毕竟已经跌了好久了。但估值结构调整的压力依然存在,因为投资者结构在发生变化,长期资金的比重会上升、机构投资者和海外投资的比重会上升。

021-61406392

021-61406392