中国私募证券投资基金行业研究报告(2019年1月报)

摘要 一、中国私募证券投资基金行业状况本研究报告所指的私募证券投资基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等类型或渠道的私募基金产品,同时我们根据投资策略情况将所有产品分为股票策略、相对价值策略、管理期货策略、事件驱动策略、宏观策略、固定收益、组合基金和复合策略等八大

一、 中国私募证券投资基金行业状况

本研究报告所指的私募证券投资基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等类型或渠道的私募基金产品,同时我们根据投资策略情况将所有产品分为股票策略、相对价值策略、管理期货策略、事件驱动策略、宏观策略、固定收益、组合基金和复合策略等八大策略。如无特别说明,以下内容主要以八大策略划分情况进行阐述。

1、私募证券投资发行清算统计

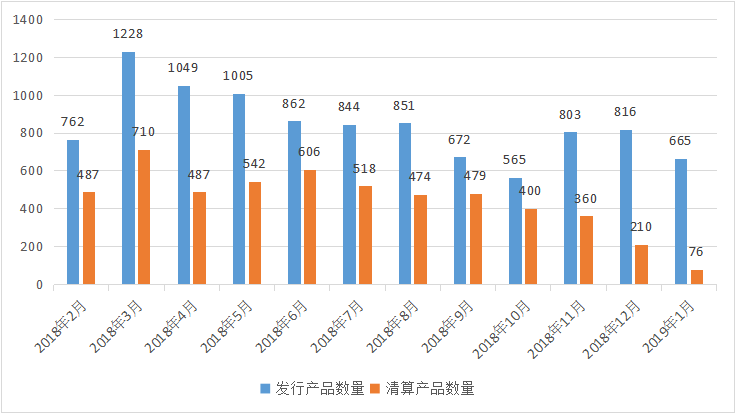

图1-1:近1年中国私募证券投资基金发行清算数量(单位:只)

数据来源:私募排排网组合大师,截至2019年1月底

去年10月份之前,市场单边下跌,从上图可知,证券类私募基金发行数量也逐渐递减,但是10月份沪指跌至2449点之后,产品发行数量有所上升。基本稳定值800只左右。产品清算方面,去年年底行情好转之后,产品清算也出现大幅降低。

二、中国私募证券投资基金整体业绩

1. 2019年1月份各主要市场回顾

股票市场,2019年1月份,各大指数二次触底之后反弹。从指数来看,在1月4日,除了创业板指数之外,其余各大指数再次跌破去年10月份的低点,创最近三年来的新低,其中上证50跌破横盘将近3个月的区间,最低跌至2249.37点。随后20个交易日基本处于反弹周期,其中上证50表现最为强势,从最低点反弹至月末的2487.10点,最高反弹幅度高达10.57%。上证指数在月初最低跌至2440点之后,最高反弹至2630.32点。而创业板指数表现最弱。在临近月末的最后两周,市场出现了大范围的业绩变脸事件。据数据统计,至少300家上市公司发布业绩大幅亏损,叠加春假假期影响,月末最后三个交易日出现跌停潮。从月度指数涨跌幅来看,上证指数、深成指和创业板指数的表现分别为:3.64%,3.31%和-1.80%。

债券市场,为了应对春节因素,1月央行共开展7天逆回购8500亿,利率为2.55%。14 日开展了1000 亿国库现金定存,期限28 天,中标利率3.3%,较上期下行了72BP。23 日首次开展了定向中期借贷便利(TMLF)操作,规模2575 亿,利率3.15%,操作期限为一年,到期可根据金融机构需求续做两次,实际使用期限可达到三年。另外央行分别在15 日和25 日各下调准备金率0.5%,释放资金规模1.5 万亿左右。

期货市场,1月份成交量和成交额同比分别增长33.44%和37.29%,环比分别下降2.04%和增长4.37%。黄金方面,1月份黄金强势上破1300美元整数关口,实现连续第四个月收阳,涨幅逾3%,还刷新了2018年5月中旬以来的新高至1326.33美元/盎司。动力煤方面,1月份价格先涨后跌,整体呈现小幅上涨的走势。

2. 八大策略指数表现情况

市场指数来看,1月份,沪深300指数大涨6.34%,在此背景下,各个融智私募策略指数的表现也较好,八大策略指数收益率全部为正。其中宏观策略指数以3.06%的正收益排名第一,其次是股票策略指数和组合基金策略指数,分别为2.74%和2.49%。具体的各个策略指数数据如下表:

近一个月 | 近三个月 | 近六个月 | 近一年 | 今年以来 | |

沪深300(%) | 6.34 | 1.52 | -8.98 | -25.12 | 6.34 |

股票策略(%) | 2.74 | -0.88 | -4.99 | -14.88 | 2.74 |

固定收益(%) | 0.70 | 1.14 | 1.70 | 2.13 | 0.70 |

管理期货(%) | 1.45 | 2.41 | 2.95 | 6.52 | 1.45 |

宏观策略(%) | 3.06 | 1.28 | 0.61 | -2.72 | 3.06 |

相对价值(%) | 0.15 | 0.78 | 0.76 | 0.12 | 0.15 |

事件驱动(%) | 0.48 | -1.11 | -7.47 | -17.75 | 0.48 |

复合策略(%) | 1.73 | 0.42 | -1.06 | -5.69 | 1.73 |

组合基金(%) | 2.49 | 0.90 | -0.85 | -5.94 | 2.49 |

表2-1:2019年1月份融智策略指数(%)

数据来源:私募排排网组合大师,截至2019年1月底。

下载报告原文可点击https://fof.simuwang.com/index.php?c=Index&a=index

021-61406392

021-61406392