基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

原标题:中国私募证券基金整体收益稳健

□本报记者 曹乘瑜

中国私募证券投资基金(海外通常称为“对冲基金”),是我国金融体系建设和资本市场发展的一个亮点。近年来,私募证券投资基金无论机构数量还是资产规模都出现了爆发式增长。截至2016年11月中旬,在中国证券投资基金业协会(以下称“协会”)登记备案的私募证券投资基金管理人达7885家,私募证券投资基金产品24232只,私募证券投资基金规模2.54万亿元。

私募证券投资基金管理人在协会登记备案,可以说是让私募证券投资基金从幕后走到了前台。过去,我们称私募证券投资基金为“阳光私募”,以投资顾问的身份通过商业银行、证券公司募集资金。现在,私募证券投资基金管理人作为专业机构投资者的法律身份得到确认,权益和义务也相应明确,可以自主发行产品,市场身份逐步得到投资者认可,经营成本也不断降低,未来发展空间广阔。同时,私募证券投资基金是完全基于知识资本的“高门槛”行业,职业标准和行为规范既高且严。随着投资者对自身财富管理解决方案的需求日益多样化、复杂化、精细化,在市场的推动下,在不断完善的诚信制度环境下,私募证券投资基金管理人有望持续推升学习曲线和专业水准,让真忠实履责、专业尽责的机构脱颖而出,成为市场的主流。

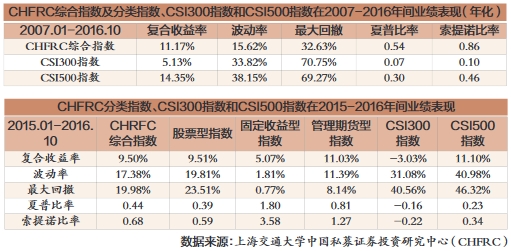

近10年里,我国的私募证券投资基金用实际业绩为投资者创造了超额收益。上海交通大学中国私募证券投资研究中心(CHFRC)编制了代表私募证券投资基金行业整体表现的中国私募证券投资基金综合指数。中国私募证券投资研究中心赵羲副教授介绍,该指数在2007年1月至2016年10月期间,年化复合收益率达到11.17%,比沪深300指数高出6个百分点,略低于中证500指数。但是从波动率和最大回撤来看,其风险显著小于二者。从衡量风险调整后收益的夏普比率和索提诺比率看,该指数优势更为明显,说明相对大盘指数而言,私募证券投资基金的整体收益要稳健很多。

股票型私募占比独大

中国证券报:私募证券投资基金的种类很多,投资者应该如何区分?不同类型的私募证券投资基金有何特征?

赵羲:当前,我国投资者比较熟悉的私募证券投资基金主要是股票型基金、量化基金,或者是采取量化中性策略的股票型基金等等。实际上,私募证券投资基金的最大特点也是最典型q的价值是投资策略的丰富性和灵活性,核心是满足不同风险偏好投资人的资产配置需求。策略的变化来自于投资标的、投资方向、投资方法和杠杆的使用,其结果是不同策略类型的基金表现出截然不同的风险收益特征。对于投资者而言,正确评估和选择一只私募证券投资基金,第一步就是找对它的合理分类,并理解和对比每类的业绩风险特征。

首先,按照所投资的资产类型划分,私募证券投资基金可以分为股票型、固定收益型和管理期货型。中国私募证券投资基金市场现阶段股票型产品数量占比独大,市场结构还较为单一。但是从风险收益特征上看,我们的研究表明,管理期货基金(指数样本以量化投资CTA为主)表现出收益和风险比较均衡的特征。

其次,按照不同投资策略划分,美国对冲基金研究机构(HFR)将对冲基金策略分为股票对冲、事件驱动、宏观、相对价值、组合基金五大类型31个子策略类型。目前,按照该分类标准,除了少数策略受限于做空限制和缺少投资标的之外,大部分在中国已经可以实现,只是我国市场目前在交易环节、在跨境资本流动方面存在一些限制性要求,影响了某些在国外已经深度开发、广泛应用的策略在中国的实际发展,低风险、稳健收益型策略的发展也遭遇瓶颈。

我们的研究表明,这些策略在中国市场上同样表现出不同的风险收益特征,比如,股票基本面成长策略可以带来较高的收益,但同时承担较高风险;而股票市场中性策略的风险水平显著低于前者,可以在股票资产配置方面提供较高收益风险比的选择;宏观策略则主要通过期货市场的趋势投资,为投资者提供具有相对独特的资产类别和风险特征的投资产品;组合基金整体上表现与股票大盘相似,风险收益特征还有待改善。

关注私募证券基金的波动与回撤更重要

中国证券报:投资者应该如何评价不同类型的私募证券投资基金?

赵羲:我们认为,有效的评价必须在评价指标、时间和对标类别三个维度进行。评价指标又可以分为收益、风险和风险调整后收益等多个因子。时间尽量选取最长的历史业绩和最高的频度数据来计算评价指标。最后,将这些指标与不同对标类别进行对比,分析其相对于其他同类的业绩表现。

以上评价方法可以有效地分析私募证券投资基金的历史业绩。当然,投资者更关心的是其未来业绩表现是否可以持续。国外多位著名学者都对这个问题进行过深入研究,研究结果显示,从统计上看,对冲基金对投资者的价值贡献更多地是来自于持续有效的风险控制,而不是持续的收益。我国数据也显示了这一点,中国私募证券投资基金的收益和风险调整后收益在未来3-12个月都不可持续,但风险指标(波动率和beta)具有可持续性。这个结论对投资者最大的意义是,在购买私募证券投资基金时,相比关注基金的过往业绩,特别是极其优异的历史业绩,更应该关注基金管理人旗下产品的波动、回撤,以及造成这些波动与回撤在产品层面、策略层面、公司层面的原因。

进入【新浪财经股吧】讨论